出版物の内容

事業承継に関する書籍出版や、雑誌への寄稿を行っています。

事業承継がゼロからわかる本

第2版

事業承継対策は、何から検討を始めればらいいのかわからないとお感じの経営者のための本。

士業・金融機関担当者の事業承継対策の基礎知識習得にも役に立ちます。

Amazon 会社継承ジャンル1位獲得

半田 道 著

中央経済社 定価 3,300円(税抜)

2020年7月刊(初版 2017年5月刊)

▶︎「有名企業の課題図書」に選ばれました。

(丸善日本橋店様2017年)

【概 要】

事業承継対策=税務対策ではありません。

後継者にバトンタッチした後も、会社が存続・発展できる体制を構築するために、「いつ」「誰に」「何を」「どのように」渡すのかを考えることが、事業承継対策の優先的な検討事項です。

本書は、経営者から寄せられた多くのご質問の中から、頻度の高いものを厳選し、経営者とコンサルタントのQ&A・会話形式(60問)でまとめました。

専門用語をなるべく使わずに、事業承継をゼロから解説しています。

第Ⅰ章事業承継対策の基礎

- Q 1事業承継対策に早期着手する

必要性 - Q 2バトンタッチが遅れた場合の

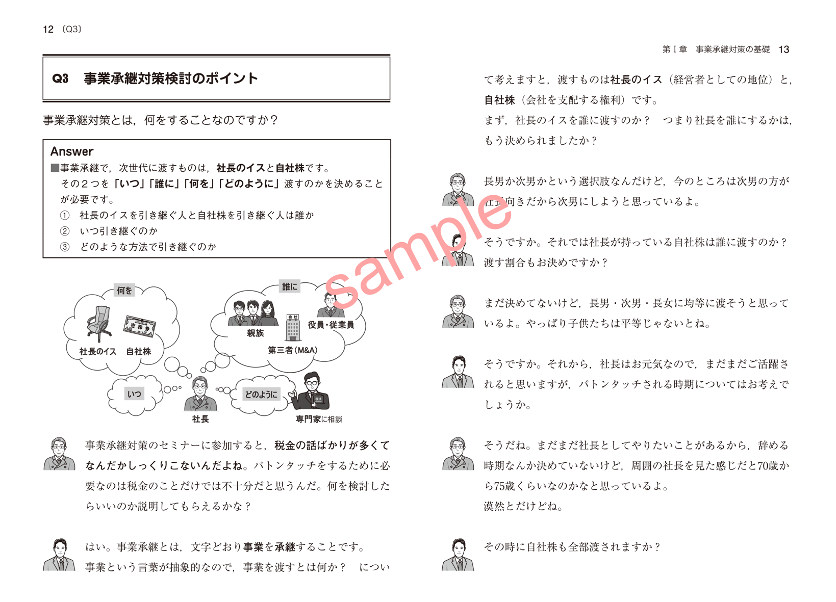

問題点 - Q 3事業承継対策検討のポイント

- Q 4社長のイス(経営者としての地位)の承継

- Q 5事業承継対策は誰の問題か

- Q 6事業承継対策と相続対策の関係

第Ⅱ章「いつ」「誰に」「何を」 渡すのかを考える

▷「いつ」渡すのかについて考える

- Q 7事業承継計画の策定

- Q 8事業承継のタイミング

- Q 9株価水準と自社株の承継時期の

関係

▷「誰に」「何を」渡すのかについて考える

- Q 10後継者になる人、自社株を引き継ぐ人の違い

- Q 11兄弟経営の検討

- Q 12後継者候補への意思確認①

〜後継者候補が自社に勤務している場合〜 - Q 13後継者候補への意思確認②

〜後継者候補が他社に勤務している場合〜 - Q 14後継者が若い場合の事業承継対策の検討

- Q 15親族以外への事業承継の考え方

- Q 16親族以外への事業承継方法①

〜創業家が自社株を保有したままで、親族ではない社内の役員への承継〜 - Q 17親族以外への事業承継方法②

〜MBO〜 - Q 18親族以外への事業承継方法③

〜M&A〜

▷ 株主についての検討

- Q 19事業承継後の株主構成の検討①

- Q 20事業承継後の株主構成の検討②

- Q 21株式の分散〜株主数の増加〜

- Q 22名義株の問題

- Q 23子供の配偶者への事業承継

- Q 24安定株主対策

第Ⅲ章専門家と一緒に考えること

〜「どのように」について考える〜

▷ 相談相手についての検討

- Q 25業承継は誰に相談したらうまくいくのでしょうか?

- Q 26事業承継対策の検討における税理士の選択

- Q 27セカンドオピニオンの重要性

▷ 渡すもの(自社株)の価値の把握

- Q 28株価が高いことの問題点

- Q 29株価の計算方法を簡単に教えてください①

〜類似業種比準価額方式〜 - Q 30株価の計算方法を簡単に教えてください②

〜純資産価額方式〜 - Q 31株価の計算方法を簡単に教えてください③

〜配当還元価額方式〜

- Q 32自社株評価方式の選択

- Q 33株式保有特定会社とは

- Q 34土地保有特定会社とは

- Q 35比準要素数1の会社とは

▷ 自社株を渡す時の負担を小さくすることの検討

- Q 36株価対策を検討する理由

- Q 37株価対策方法の検討

- Q 38退職金支給による株価対策

〜類似業種比準価額対策〜 - Q 39不動産を取得することによる株価対策

〜純資産価額対策〜 - Q 40中小企業投資育成株式会社の出資による株価対策

〜純資産価額対策〜

▷ 自社株を渡す方法の検討

- Q 41株式を渡す方法

- Q 42持株会社の活用①

- Q 43持株会社の活用②

- Q 44自社株現金化の目的とは

- Q 45金庫株の活用

- Q 46後継者が買える値段で株式を売ってはいけないんですか?

- Q 47相続時精算課税制度の活用

- Q 48黄金株(拒否権付株式)の活用

- Q 49相続人等に対する売渡請求制度

▷ 非上場株式等の納税猶予・免除の検討

- Q 50非上場株式等の相続税・贈与税の納税猶予および免除制度・一般措置①

- Q 51非上場株式等の相続税・贈与税の納税猶予および免除制度・一般措置②

- Q 52非上場株式等の相続税・贈与税の納税猶予および免除制度・一般措置③

- Q 53非上場株式等の相続税・贈与税の納税猶予および免除制度・

特例措置 - Q 54納税猶予制度の適用を受けるべきかどうかの検討

▷ 遺留分対策の検討

- Q 55自社株を相続する後継者が他の相続人の遺留分を

侵害する可能性 - Q 56遺留分対策①

〜相続人への説明〜 - Q 57遺留分対策② ~遺言の作成~

- Q 58遺留分対策③

~遺留分の放棄~ - Q 59遺留分対策④

〜民法特例(除外合意・固定合意)〜 - Q 60民法特例(除外合意・固定合意)の手続

【サンプル】

社長に事業承継の話を切り出すための本

士業(税理士・弁護士・中小企業診断士等)、金融機関の担当者が、社長と事業承継のディスカッションをするための心構えと話し方を勉強するための本。

【概 要】

事業承継の話をすることは、まだまだ会社を辞めたくない社長に対して「引退宣告」をすることですから、社長のお気持ちをよく理解しないで話を切り出した場合には、お怒りを買うこともあります。

士業や金融機関の担当者は、大切なお客様の会社の存続・発展のために事業承継についてディスカッションをする必要があるのに、社長を怒らせてしまうという不安を抱え、また、何から話をしていいのかわからず、ついつい先送りにしている方は多いと思います。

本書では、社長とディスカッションをする前に、社長の心情を理解することの大切さ、提案の心構えや会話の方法を、豊富な事例を用いて解説しています。

本書をお読み頂ければ、社長とスムーズに事業承継のディスカッションをすることができるようになります。

第1章事業承継について考える

- 事業承継とは何か?

- 事業承継対策とは何か?

- 事業承継=税務対策という誤解

- 事業承継対策は相続対策ではない

- 事業承継対策をしないとどうなる

のか?

第2章社長の心情を理解する

- 事業承継は社長にとって検討が進まないテーマ

- 事業承継対策を考えなくてはならない、でも考えたくない

- 事業承継のことを考えたくない気持ち

- 事業承継のことを考えなくてはならないという気持ち

- 社長の年代ごとの事業承継の検討

内容 - 社長が事業承継対策の提案者について感じていること

第3章事業承継対策で検討すべき

こと

- 社長のイスと自社株を渡す相手と渡す時期

- 【誰に・何を】渡すのか

- 【いつ】渡すのか

- 後継者の育成

- 社長交代についての関係者の理解

- 経営体制の構築

- 株主構成の検討

- 自社株を後継者に渡す方法

- 検討をサポートする専門家の役割分担について

第4章提案の心構えと内容

- 提案の心構え

- 好ましくない提案とは?

- 好ましい提案とは?

第5章社長と面談した時に

どうするか?

- 面談時の基本的事項

- 事業承継対策のディスカッションをするための会話例

- 社長とのディスカッションがスムーズにいかない時の会話例

- 理解することが難しい社長の考え方や行動を分析する

第6章事業承継対策をサポート

する

- 社長と後継者のディスカッションをサポートする

- 事業承継対策の検討を始める

- 継続的なディスカッションの実施

これならわかる株価算定

株価算定の方法がわからないため、事業承継対策の検討ができないと悩んでいる方のための本。

経営者だけでなく、士業、金融機関担当者の基礎知識習得にも役立ちます。

【概 要】

事業承継対策を始める際に、後継者に渡す自社株の評価がいくらするのかを知ることは大切です。

しかし、株価算定の方法がわからずに、先に進めない方が大変多いと思います。

その原因は、株価算定方式の用語の難しさや、計算ステップの複雑さにあり、またそれらを解説する書籍は専門用語のまま書かれていることが多く、専門家以外が理解することは困難です。

本書は、その問題点を解決し、株価算定の方法をわかりやすく解説するために、次のような3つの特徴を備えています。

【本書の特徴】

〇豊富なカラー図解

〇専門用語を極力使わない

〇株価算定結果の意味や活用方法を解説

第1章3つの株価算定方式を理解

する

- 未上場会社の株価算定が必要な理由

- 株価算定には3つの方式がある

- 純資産価額方式とは

- ポイントの整理

- 全体的なイメージ

- 貸借対照表を見ながら純資産価額の計算方法を

理解する

Step1 会社の資産を売却するといくらになるか

Step2 含み益の37%を控除する

Step3 最終的に純資産価額を計算する - 純資産価額が高い会社とは

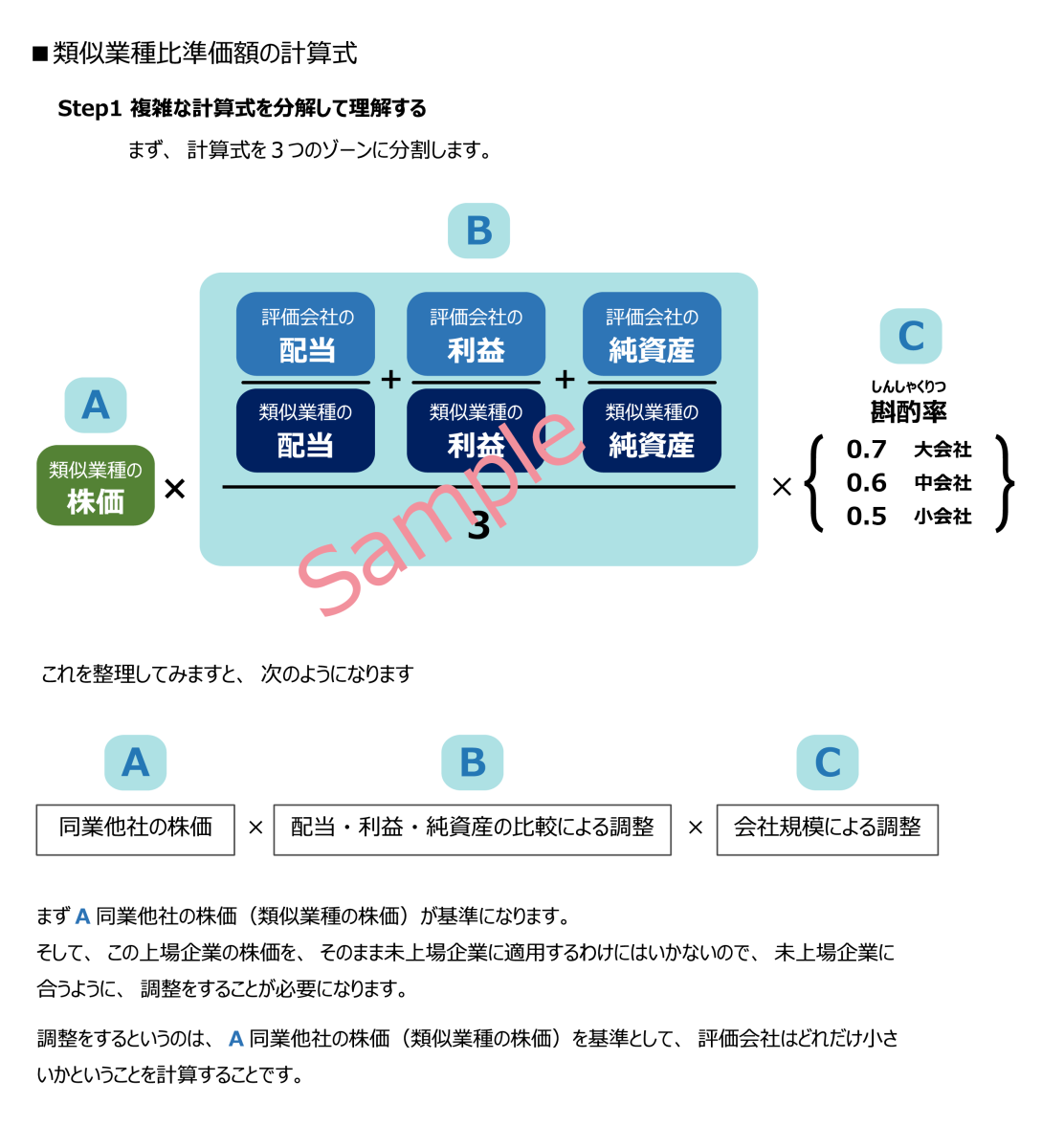

- 類似業種比準価額方式とは

- ポイントの整理

- 全体的なイメージ

- 計算式を見て、どのように比較するのかを理解する

Step1 複雑な計算式を分解して理解する

Step2 Aのゾーン 類似業種の株価とは何か?

Step2 Bのゾーン 1株あたりの「配当」・「利益」・

「純資産」の比較

Step3 Cのゾーン 斟酌率(しんしゃくりつ)とは何か? - 類似業種比準価額が高い会社

とは

- 配当還元価額方式とは

- ポイントの整理

- 全体的なイメージ

- 計算式を見ながら理解する

Step1 Bのゾーンの計算

Step2 Aのゾーンの計算

Step3 配当還元価額の計算 - 配当還元価額の特徴

- 配当還元価額計算の補足説明

第2章株価算定方式の決定

- 誰に、どの株価算定方式を使うのか

- ポイントの整理

- 計算式決定のステップ

- 計算式決定のルール

- 【個人に自社株を渡す場合に用いる場合】

- Step1同族株主か非同族株主か

- Step2一般の評価会社か特定会社か

- Step3会社規模の判定

- 判定1 従業員数による判定

- 判定2 「総資産価額と従業員数」による判定

- 判定3 「判定2の結果と売上高」による判定

- Step4会社規模ごとの株価算定方法の選択・組み合わせ

- 非同族株主の場合の株価算定方法

「特定会社」の株価算定方法- 事業承継対策に関係がある特定会社

株式保有特定会社とは

土地保有特定会社とは

比準要素数1の会社とは - 事業承継対策には、あまり関係がない特定会社

比準要素数0の会社

開業前の会社・開業後3年未満の会社

休業中の会社・精算中の会社

- 事業承継対策に関係がある特定会社

- 【法人に自社株を渡す場合に用いる株価算定方式】

第3章株価算定結果の活用

- 株価算定結果から検討すること

- 相続税の納税資金の把握と準備

- 株価の現状認識と将来の予測

- 株価の将来予測から生まれるアクション

- 株価対策

- 株価対策のリスクとスタンス

- 一般の評価会社の株価対策

株価算定方法ごとに株価対策は異なる

類似業種比準価額の対策

純資産価額対策

その他の対策

- 特定会社の株価対策

株式保有特定会社に該当しなくなる

ケース

土地保有特定会社に該当しなくなる

ケース

比準要素数1の会社に該当しなくなる

ケース

【サンプル】

税理士のための事業承継コンサルティングの強化書

税務対策だけでなく「経営承継」のアドバイス方法を身につけたいと考える税理士に、コンサルティングのノウハウを公開し、税理士が事業承継対策の提案力をレベルアップする本。

【本書の内容の一部】

第Ⅰ章税理士の事業承継コンサルティングの現状分析

-

社長は税理士に事業承継対策の相談をするが、税理士の対応は十分ではないかもしれない

~コンサルティングのノウハウと顧問報酬~

-

社長は税理士のコンサルティングに期待している

第Ⅱ章コンサルティングの目標

設定

-

事業承継コンサルティングの目標

~会社の存続・発展と関係者全員の幸せを願うこと~

第Ⅲ章コンサルティングノウハウを身につける

-

事業承継対策15項目のアクションプラン

- 後継者の選定

- 後継者の選定が事業承継対策の最重要課題

- 社長が後継者を決めるのは簡単ではない

- 後継者候補は、あくまでも『候補者』である

- 会社を継がない子供のケア

- 後継者の育成方法

- 社長の知識・経験とノウハウを引き出すことの重要性

- プレッシャーを抱えている後継者のサポート

- 経営体制の構築

- 親族役員のポジション

チェンジ

- 親族役員のポジション

- 株主構成の検討

- 経営と自社株を渡す時期の検討

- 社長交代についての関係者の理解

- 後継者は無条件に受け入れられるわけではない

- 「自社株の承継」の実行に関する方法の検討

- 自社株を渡す方法の検討要素

- 支配権の確保が確実な承継

方法

- 株価対策の検討

- 社長は、株価対策のための複雑なスキームを

必ずしも望んでいない

- 社長は、株価対策のための複雑なスキームを

- 正確なバランスシートの引継と資産内容の見直し

- 実態に合ったバランスシートを作成し、

会社の本当の価値を示す

- 実態に合ったバランスシートを作成し、

- 各種社内規程の整備

- 社長がリタイアする際に必要な

資金- 社長のリタイアに際して

必要な資金とその算定方法 - 親族役員の納得感を得る

- 社長のリタイアに際して

- 自社株を含めた社長の個人財産の承継

- 後継者が自社株を相続することを阻害する要因

- 兄弟経営についての検討

- 兄弟経営は一般的に難しいことを理解する

- 後継者になれなかった子供への対応

- 関連会社のあり方の見直し

- M&A(売却)の検討

- M&Aをファイナンシャルアドバイザー(FA)

に依頼する場合

- M&Aをファイナンシャルアドバイザー(FA)

第Ⅳ章コンサルティングの

スタート

-

コンサルティング実行時の心構え

-

コンサルティング実行における税理士のスタンス

- 税理士が事業承継対策チームのコーディネーターになる

- 必要なことは全て、社長に代わってリサーチする

-

社長に事業承継対策のスタートを

促す -

コンサルティング契約の締結は必須事項

第Ⅴ章コンサルティングの具体的アクション

-

提案に必要な情報の入手と整理

-

親族関係者との関係構築

-

プランニングの手順

第Ⅵ章よりよい提案の方法

-

提案書の作成

-

社長とのコミュニケーション方法

~社長や関係者に配慮をしま

しょう~

本書の他に、税務雑誌や金融雑誌に、事業承継や金融機関担当者向けの

顧客提案ノウハウなどの記事を執筆しています。