納税猶予制度は使えないのか①

納税猶予制度とは

事業承継対策における「納税猶予制度」とは、社長が所有している自社株を後継者に渡す際にかかる、贈与税・相続税の猶予・免除が受けられる制度のことです。

「納税猶予制度」の正式名称は「非上場株式等についての贈与税・相続税の納税猶予および免除制度」といいます。

名称が長いので、覚えていただく必要はありません。

今回は、納税猶予制度について、わかりやすくご説明します。

「納税猶予制度」は、平成21年にスタートし、政府は事業承継対策に有効な制度として推進していますが、残念ながら、この制度の適用を受けることについて、反対をされる専門家が少なくないという現状があります。

その理由の多くは、「この制度は、納税の猶予であって、免除ではない。何かあったら、納税しなくてはならないからやらない方が良い」というものです。

しかし、この意見は、制度を正確に理解した上でのものではありません。

まず、結論から申し上げると、納税が猶予された後に、一定の要件を満たすと、猶予された税金が免除されます。

当たり前のことですが、免除ですから、納税しなくて良いということです。

未上場企業にとって、後継者に自社株を渡す時にかかる贈与税や相続税を納税しなくて良いというのは、会社を何代も承継していくのにあたり、とても大きなメリットです。

もちろん、メリットだけではありません。

自社株を贈与や相続で渡す際に、この制度を受けるための要件を満たしていて、さらに、自社株を渡した後も一定の要件を満たしておく必要があり、そのことを負担に感じる会社もあるかもしれませんが、それをもって、この制度の適用を受けるべきではないと、一刀両断してしまうことは、正しくない判断です。

これから、数回にわけて、ご説明をいたしますので、納税猶予制度の仕組みについて、正しいご理解をしていただき、各々の企業にとって、制度の適用を受けることのメリット・デメリットを考えていただきたいと考えております。

納税猶予制度は、「一般措置」と「特例措置」の2つ

納税猶予制度には、特例の内容・特例を受ける要件の異なる2つの制度があります。

平成21年にスタートしたものを、一般措置といい、平成30年には、その一般措置の内容を大幅に改善した特例措置がスタートしました。

一般措置の利用件数が少ない問題点を分析し、大幅に改善したものが、特例措置です。

政府は、中小企業の納税猶予制度の利用促進のために、特例措置を設けたものであり、期間限定のお得な内容となっています。

(この記事を書いた時点での特例措置の適用期限は、令和9年12月31日です)

一般措置と特例措置の違いの詳細につきましては、次回以降のコラムで、ご説明いたします。

一般措置の概要

まずは、一般措置について、ご説明します。

【納税猶予制度 一般措置の概要】

- 後継者が相続・遺贈・贈与の方法で自社株を取得する場合に適用を受ける

- 一定の要件を満たす場合には、自社株にかかる贈与税・相続税が猶予される

- 後継者の死亡等によって、納税が猶予されている贈与税・相続税の納付が免除される

- 納税の猶予を受けた後に、要件を満たさなくなった場合にはその時点で猶予されていた相続税や贈与税を納税する必要があります。

このように、対象となるのは自社株の贈与・相続の際の納税の猶予です。

猶予を継続した後、一定の要件を満たすと納税は免除されますが、要件を満たさなくなった場合には、猶予が打ち切られるということです。

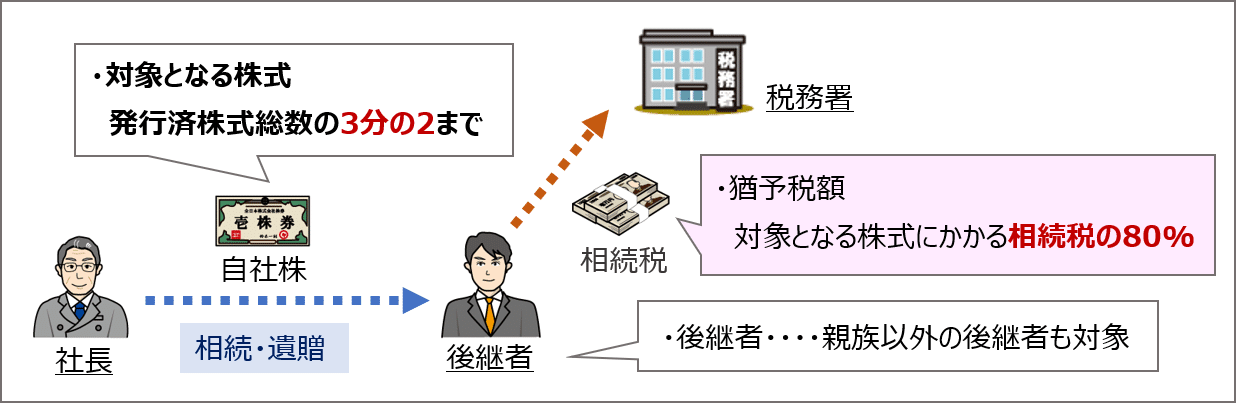

相続税の納税猶予制度

次に、相続税の納税猶予制度についてご説明します。

図を見ながら、説明文をお読みになるとわかりやすいと思います。

現経営者から相続または遺贈により、後継者が取得した自社株式にかかる相続税の一部の納税が猶予、または、免除される制度です。

○対象となる株式

発行済議決権総数の3分の2まで

○猶予税額

対象となる株式の相続税の80%部分の納税が猶予または免除される

つまり、相続税の納税猶予(一般措置)の場合、社長が所有する全ての株式が納税猶予制の対象になるのではありません。

株式の3分の2に対する相続の80%が猶予されるということを、ご理解ください。

尚、対象となる株式は、後継者が相続前から既に保有していた分も含めて、発行済議決権株式総数の3分の2までの部分です。

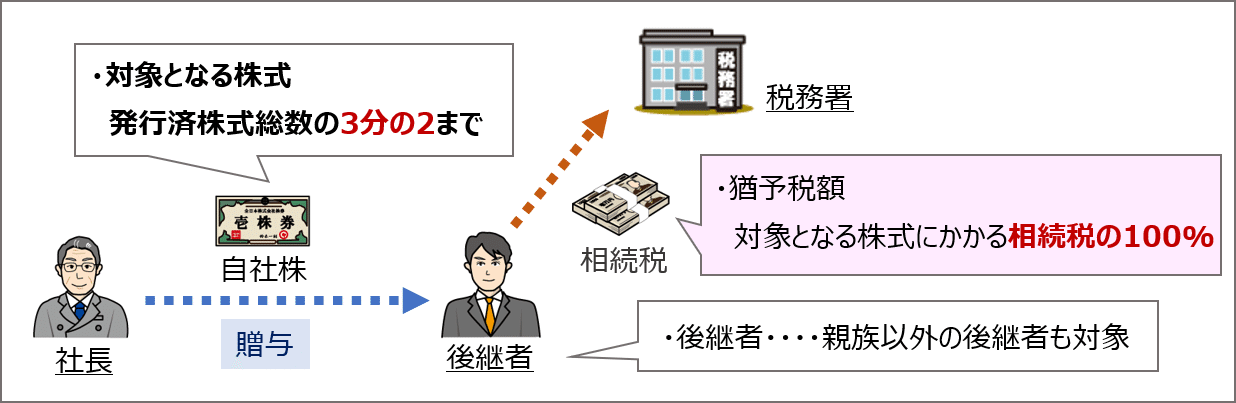

贈与税の納税猶予制度

それでは、次は贈与税の納税猶予制度についてのご説明です。

図はほとんど一緒ですが、猶予税額が異なります。

現経営者からの贈与により、後継者が取得した自社株式にかかる贈与税の全部の納税が猶予、または、免除される制度です。

○対象となる株式

発行済議決権総数の3分の2まで

○猶予税額

対象となる株式の贈与税の100%部分の納税が猶予または免除される

贈与税の納税猶予制度の場合、対象となる株式は相続税の場合と同様に、3分の2までですが、猶予となる税額は、贈与税の100%である点が重要なポイントです。

まとめ

今回は、まず納税猶予制度の適用によって、対象となる自社株に対する贈与税や相続税が猶予・免除される範囲をご理解いただけたかと思います。

経営者のみなさまは、自社株の評価額をもとに、猶予される税額がどれくらいになるのかということをご確認ください。

納税猶予制度の要件を満たすことは、大変だと考える場合があるとしても、その税額と比較して、選択すべきかどうかのご判断をいただければと思います。

次回のコラムでは、猶予~免除の流れについて、ご説明します。

さらに詳しい解説を読みたい方は、事業承継がゼロからわかる本がお勧めです。