納税猶予制度は使えないのか②

前回のコラムで、事業承継税制の納税猶予制度の概略をご説明しました。

今回は、納税猶予の適用を受け、それが免除に至る流れをご説明します。

この制度は、一般的には、納税猶予という名称で呼ばれているせいか、いまだに、専門家の方でも「納税猶予であって、免除ではないので使わない方が良い」とお客様に説明されている状況があり、大変残念なことです。

この制度の適用を受けると、納税猶予のみならず、最終的には納税の免除となる、つまり、納税をしなくて良くなる可能性があることをご理解ください。

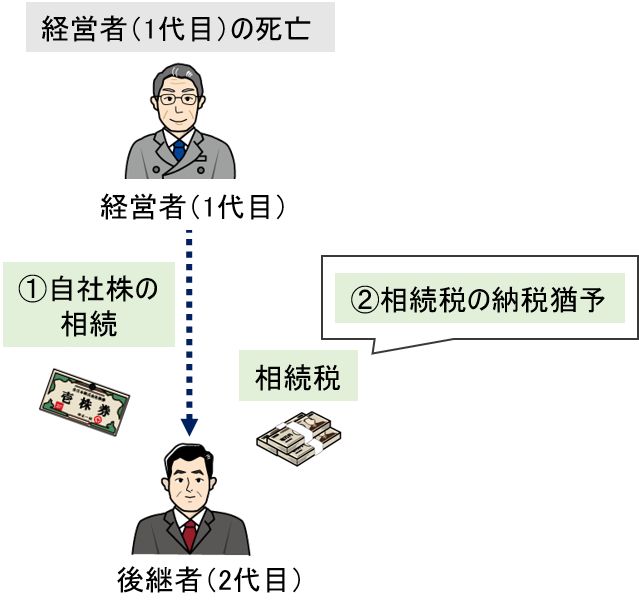

相続税の納税猶予・免除

現経営者が自社株を所有したまま相続が発生する場合、その自社株を相続する後継者が相続税の納税猶予を受け、最終的に納税を免除される流れをご説明します。

StepA.現経営者からの相続

➀現経営者が亡くなった場合、後継者(2代目)は納税猶予制度の適用を受けて、自社株を相続します。

②後継者(2代目)は、相続した自社株を保有し続けるなど、一定の条件を満たしている場合には、相続の納税が猶予されます。

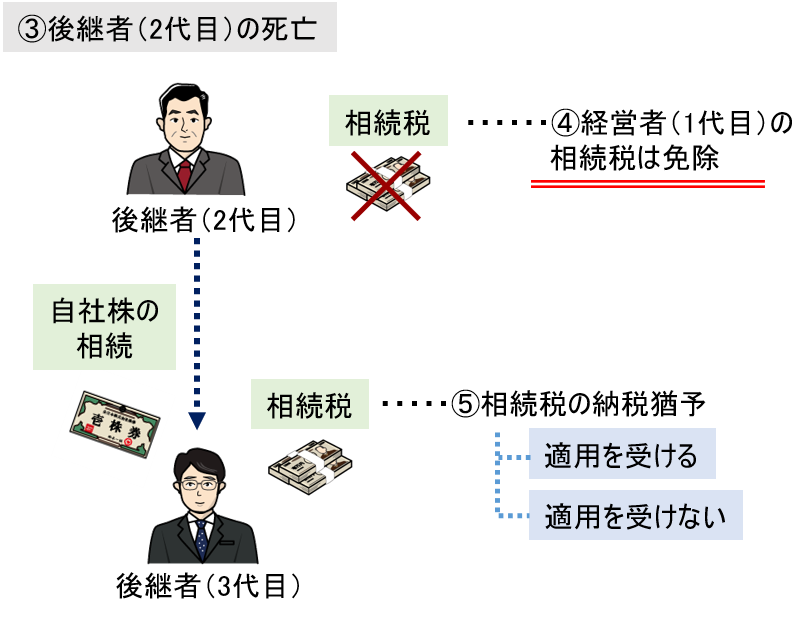

Step B.後継者(2代目)の相続

③後継者(2代目)の死亡

④これまで、後継者(2代目)が経営者(1代目)から自社株を相続した際の相続税は、猶予されていましたが、後継者(2代目)が亡くなった時点で、猶予されていた相続税は免除されます。

⑤後継者(3代目)は、後継者(2代目)から自社株を相続します。その際に、相続税の納税猶予の適用を受けることもできますし、適用を受けずに相続税の納税をすることもできます。

つまり、後継者(2代目)が、納税猶予制度の一定の要件を満たしている限り、相続税は猶予され、最終的には免除されるということです。

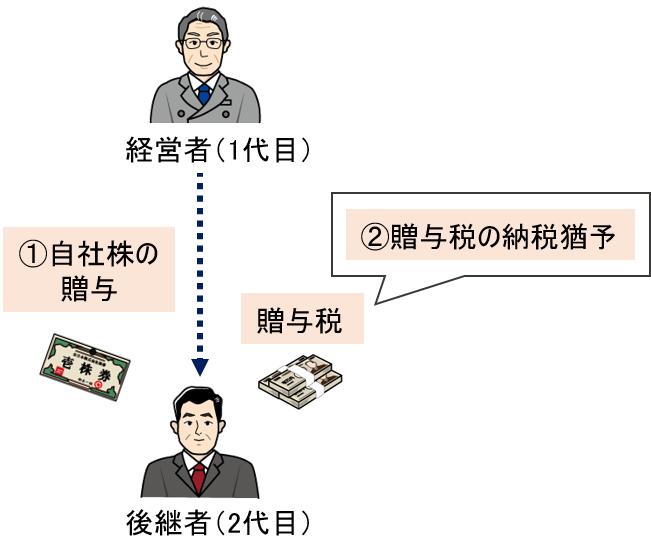

贈与税の納税猶予・免除

Step1.現経営者から後継者への自社株の贈与

➀現経営者が後継者(2代目)に対して、納税猶予制度の適用を受けて、自社株を後継者に贈与します。

②後継者(2代目)は、贈与を受けた後、一定の要件を満たしている場合、贈与税が猶予されます。

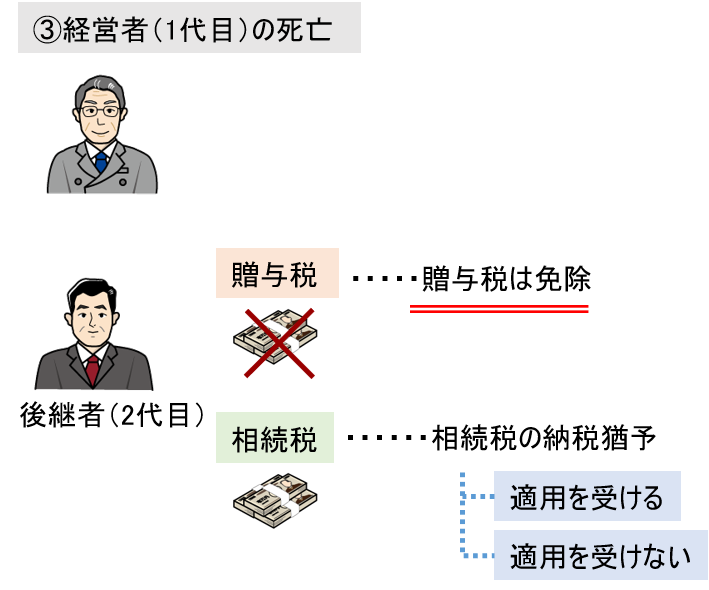

Step2.経営者(1代目)の相続

③現経営者(1代目)の死亡により、これまで後継者(2代目)が猶予されていた贈与税は免除されます。

Step3.自社株の相続税への対応

上記Step2で、贈与税は免除されましたが、後継者(2代目)は、その自社株を相続で取得したとみなされるので、その自社株に対する相続税を納税しなくてはなりません。

この場合、相続税を納税するか、相続税の納税猶予制度の適用を受けるかという選択をすることになります。

まとめ

このように、当初は自社株にかかる贈与税・相続税の納税が猶予され、最終的には、免除される可能性のある制度だということです。

納税猶予制度が継続する限り、自社株の一定数については、納税が免除される可能性があるということで、これは、同族会社で、親から子供に事業承継をする予定の会社であれば、代替わりの都度の贈与税・相続税の納税負担がなくなるということであり、大変有意義な制度であると言えます。

「納税が猶予され、最終的には免除される可能性がある制度」であることを、覚えていただければと思います。

ただし、重要なことは、納税猶予制度の要件の充足を継続していることが必要だということです。

この要件につきましては、次回以降のコラムで、ご説明いたします。

◆納税猶予制度について、さらに理解を深めたい方にはこちらがお勧めです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b81955c.bee0e169.1b81955d.903f349a/?me_id=1213310&item_id=20073080&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2614%2F9784502352614.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

事業承継が0からわかる本 [ 半田 道 ]

価格:3630円(税込、送料無料) (2022/3/22時点)

◆社長に事業承継対策の提案をする際の不安を取り除きたい方は、こちらを読んで自身をつけてください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b81955c.bee0e169.1b81955d.903f349a/?me_id=1213310&item_id=19671837&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3714%2F9784502313714.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

社長に事業承継の話を切り出すための本 [ 半田 道 ]

価格:2530円(税込、送料無料) (2022/3/22時点)