暦年贈与はなくなるのか②

前回のコラムで、『相続税と贈与税の一体課税』について、簡単にご説明しました。

『相続税と贈与税の一体課税』については、新しい制度について議論がなされているところであり、どのような改正が実施されるのか、まだわかりませんが、その議論の内容を理解するために、現在の贈与制度についてご説明をいたします。

現在の贈与制度は2つある

贈与制度には、暦年贈与と相続時精算課税制度があります。

今回は、比較的馴染みのあると思われる、暦年贈与についてご説明します。

暦年贈与のしくみ

【贈与税の課税の対象】

贈与税は、個人から財産をもらった時にかかる税金で、1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。

したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません

【税率】

贈与税は、「一般贈与財産」と「特例贈与財産」に区分されており、各々のケースで税率が異なります。

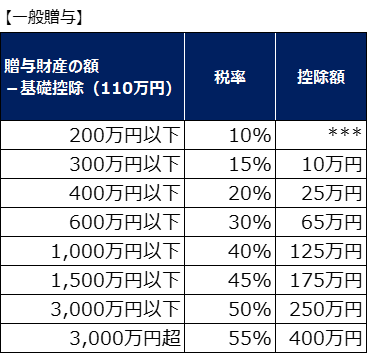

■一般贈与

例えば兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合など

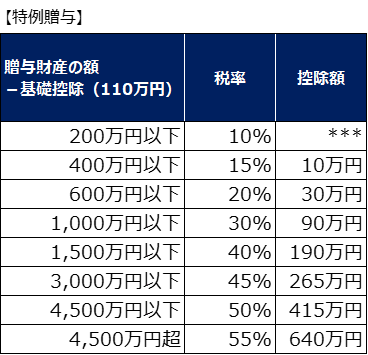

■特例贈与

直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与

税率は各々、次の表の通りです。

ただ、2つの表をご覧になって、話が複雑になってもいけませんので、特例贈与の表を中心にご覧ください。

事業承継や相続を考える場合には、まず、直系の子供に自社株を贈与するのか、相続させるのかという検討だと思いますので、それで問題がないと思います。

相続税率との比較

贈与税は、非課税枠が110万円あり、それを超えた財産について、財産額に応じて課税されます。

税率表をご覧いただいて、どのように感じられるでしょうか。

一般に贈与税は高いというイメージがあると思いますが、相続税の最高税率が55%であることを考えると、財産額によっては、税率10%で贈与できるということは、必ずしも贈与税が高いということではないということがおわかりいただけます。

亡くなる前3年以内の贈与は相続税の課税がなされる

前述の税率で計算した贈与税を納税すると、将来贈与した人が亡くなった場合、原則として、その贈与財産は相続税の対象にはなりません。

ただし、贈与した人が亡くなる前3年以内に行われた贈与は、贈与税としての課税ではなく、贈与財産が相続財産に加算され、相続税の課税がなされます。

つまり、相続発生の可能性が高まった時に、駆け込みで、相続税よりも低いと思われる税率で贈与を行っても、間に合わないことがあるということです。

暦年贈与を相続対策として行っているケース

経営者は、自社株を所有しているため相続財産の額が大きく、相続税の最高税率である55%が適用になるケースが多いものです。

そこで、相続税対策として自社株や金融資産を、非課税の範囲内や相続税よりも低い税率で、暦年贈与の方法で生前贈与する場合があります。

今回の税制改正で、もしも暦年贈与という制度が全くなくなった場合には、この対策方法が使えないということになります。

ですから、これは、経営者や富裕層にとっては非常に大きな影響のある税制改正ということです。

予想されている改正内容

前述の通り、贈与者が亡くなる前3年以内に行われた贈与は、相続財産に加算されて、相続税の課税がなされます。

今回の税制改正で予想されていることは、この「3年以内」という条件が10年~15年というように変更される可能性があるということのようです。

暦年贈与が全くなくなるということよりは、早期に贈与することの恩恵は残る形になりますが、10年や15年ということになると、早期に計画的に贈与を行わなければなりません。また、自社株は会社の支配権に影響することから、税金のことだけを考えて早期に贈与すればいいというものではありません。

まだ、税制改正の内容は不明ですが、早期に贈与することは有効と考えられます。

次回は、相続時精算課税制度のおさらいと、想定されている税制改正について、ご説明します。

【ご留意事項】

本稿は、令和3年11月1日現在の税制を基準として執筆しております。

従いまして、令和4年税制改正大綱の内容は、反映しておりません。

また、その後の税制改正の内容により、記事の修正は実施いたしませんので、ご了承ください。