暦年贈与はなくなるのか③

前回のコラムでは、贈与の方法の一つである暦年贈与の内容について、ご説明しました。

今回は、贈与のもう一つの方法である「相続時精算課税制度」についてわかりやすくご説明します。

相続時精算課税制度とは

詳細な条件を含めてご説明すると、かえってわかりにくいので、まず概要をご説明します。

<概要>

・2,500万円までは非課税で贈与をすることができます。

・贈与した方が亡くなった場合には、贈与財産を相続財産に組み入れて相続税として計算して納税します。

贈与で渡した財産について、贈与税の納税で手続が完結するのではなく、最終的に相続税の計算をして納税することが、「精算」の意味するところです。

つまり、完全に非課税で贈与することができる制度ではありませんが、2,500万円まで一時的に非課税で贈与できるということは、子供や孫など下の世代に財産を早く渡すことができるという点では、かなり有意義な制度です。

それでは、制度の詳細な条件についてご説明いたします。

<詳細解説>

・原則として60歳以上の父母または祖父母から、18歳以上の子または孫に対し、財産を贈与した場合において選択できる贈与税の制度です。

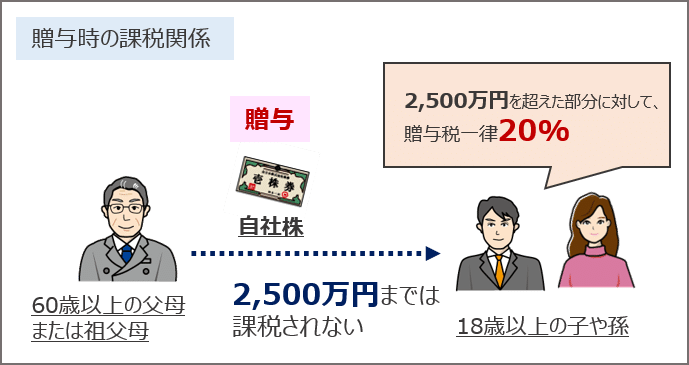

【事例 相続時精算課税制度の適用を受けて自社株を贈与したケース】

●贈与時

【納税額の計算】

財産の贈与を受けた人は、この時点では、2,500万円までは課税されず、特2,500万円を超えた部分に対して、一律20%の贈与税の課税がなされます。

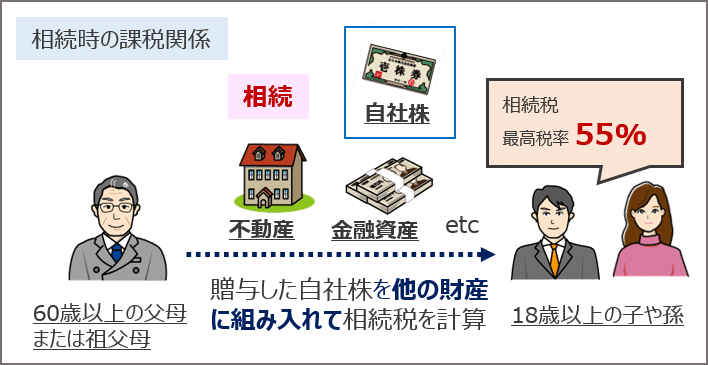

●相続時

【納税額の計算】

・贈与をした人が亡くなった時、それまでに相続時精算課税制度の適用を受けた贈与財産と相続(遺贈)により取得した財産を合計した金額をもとに相続税を計算します。(最高税率55%)

▶このケースでは、自社株を贈与していますので、相続時に、相続財産である不動産や金融資産と自社株の評価額を合計して、その合計額に対して相続税が課税されるということです。

・既に相続時精算課税の適用を受けて納税した贈与税は控除して算出します。

・相続財産と合算する贈与財産の価額は、贈与時の価額とされています。

👉つまり、相続時精算課税制度は、贈与税・相続税を通じた課税が行われる制度ということです。

相続時精算課税制度のメリット

今回は、相続時精算課税制度を使うかどうかの検討ではなく、税制改正にどのような影響を受けるかという検討ですので、メリット・デメリットについて、あまり掘り下げてもかえってわかりにくくなりますが、なぜ、あとで精算するような面倒な仕組みがあるのかということをご理解いただくために、メリットについて、ご説明いたします。

①次世代に早期に財産を渡すことができる

②今後、評価額が上昇すると想定される資産を、上昇前に渡すことができる

①次世代に早期に財産を渡すことができる

2,500万円以下の財産は、非課税で贈与することができます。

また、2,500万円を超えた部分についても、一律20%の課税なので、暦年贈与のケースでは、税率が40%以上であることと比較するとかなり税率は低いです。

もちろん、最終的に相続税の課税はなされるのですが、財産を下の世代に早期に渡すためには、非課税、または税率が低いことは有効です。

なぜなら、子供の教育資金や住宅資金など、親世代と比較すると子・孫世代はお金がかかるものなので、それを親が贈与によって補填してあげることで子供や孫は助かりますし、また、広い意味では、経済効果もあるということです。

②今後、評価額が上昇すると想定される資産を、上昇前に渡すことができる

これは、贈与財産を相続財産に組み入れる際の評価額は、贈与時の価額であるということが大きなポイントです。

例えば、贈与する財産が自社株の場合、業績の良い会社であれば、贈与時点よりも相続時点の方が株価が上昇する可能性があります。

そのケースで言えば、自社株の株価総額が1億円の時に相続時精算課税制度で贈与すれば、相続の時に仮に株価総額が3億円であっても、相続税の計算上の自社株の評価額は1億円で良いということです。

したがって、相続時精算課税制度を使って贈与した場合と使わなかった場合と比較すると、相続税の計算上、2億円分の財産を増やさずに済むということになります。

もちろん、相続時精算課税制度で贈与をした後、株価が下がった場合にはデメリットになることは注意しなければなりません。

これは、一般の方にはあまり関係がありませんが、経営者の財産の贈与・相続を考える場合には重要なポイントです。

「相続税と贈与税の一体課税」との関係

税制改正で検討されているのは、暦年贈与が廃止されること、また、相続時精算課税制度に一本化されることです。

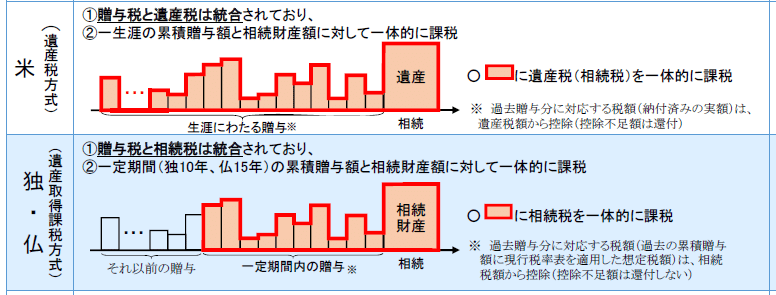

税制改正資料によると、改正においては「諸外国の制度を参考にして」とありますが、アメリカ、ドイツ・フランスなどの国々では、贈与税と相続税は統合されています。

~令和2年11月13日 財務省資料「資産移転の時期の選択に中立的な税制の構築について」より~

従って、アメリカのように、贈与・相続で渡したものを全て通算して遺産税(相続税)を課税する方法や、ドイツ・フランスのように、一定期間後の贈与は相続財産に合計して課税する方法などを参考にして決定されることになると考えられます。

税制改正の可能性

暦年贈与の廃止(相続財産に組み入れられる期間の変更)が行われるのか、または相続時精算課税制度に一本化されるのか、現状ではまだわかりません。

ここからは私見ですが、マイナンバー制度がまだ浸透していない日本において、贈与が行われたデータを個人別に相続時まで補足し続けるのは、仕組みとして難しいのではないかと思います。

そう考えると、令和4年の税制改正で行われるのは、暦年贈与の改正ではないかと考えます。

12月には、税制改正大綱が発表されるでしょう。

その内容によって、今後の対策を検討する必要があります。

【ご留意事項】

本稿は、令和3年11月1日現在の税制を基準として執筆しております。

従いまして、令和4年度税制改正大綱の内容は、反映しておりません。

また、その後の税制改正の内容により、記事の修正は実施いたしませんので、ご了承ください。

👉詳しい内容は、こちらの書籍をご覧ください

【事業承継がゼロからわかる本】