前回に引き続き、後継者が出資する持株会社を設立して、自社株を譲渡するケースのデメリットについてご説明します。

個人間譲渡の株価と持株会社に譲渡した場合の株価は異なる

社長が所有している自社株を後継者個人に譲渡する場合と持株会社に譲渡する場合の自社株の評価額は異なります。

〇自社株を個人間で譲渡する場合の株価は、相続税評価額

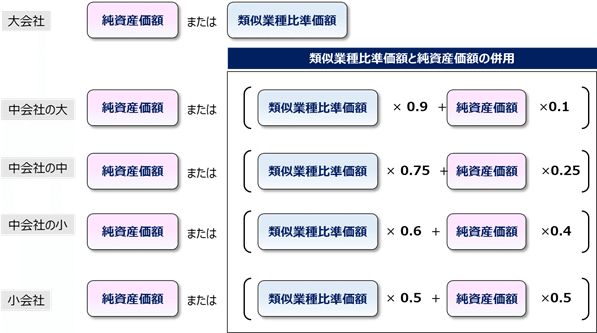

<特徴>

- 類似業種比準価額、純資産価額のいずれかを選択。または両者の併用

- 会社規模によって、類似業種比準価額と純資産価額の割合が異なる

(会社規模が大きいほど、類似業種比準価額の割合が大きい)

〇自社株を個人(社長)から法人(持株会社等)に譲渡する場合の株価は、いわゆる法人税法の時価(法人税基本通達9-1-14,所得税基本通達59-6)

<特徴>

- 会社の規模に関係なく、小会社に該当するものとして株価を計算

- 純資産価額の計算において、土地・有価証券は時価で評価します。

- 純資産価額の計算において、法人税等相当額(37%)を控除しません。

それでは、ここで、2者の比較をします。

まず第1のポイントですが、一般的に純資産価額は類似業種比準価額よりも高いことが多いものです。

業歴の長い企業は、純資産の蓄積が大きいとイメージしていただくとわかりやすいと思います。

これから自社株を算定しようとする会社が大会社だった場合、この関係式の影響を考えてみます。

■個人間で譲渡する場合には、類似業種比準価額で計算

■法人に譲渡する場合には、小会社の評価(類似業種比準価額と純資産価額の併用)

つまり、法人に譲渡する場合、高い方の純資産価額が株価に影響を与えるということ、

わかりやすく申し上げると、計算式の一部が高い方の純資産価額であるために、株価が高くなってしまうということです。

そし第2のポイントになるのは、下記のように「法人税法の時価を計算する場合の純資産価額」の計算は、「相続税評価額を計算する際の純資産価額」とは異なるということです。

- 純資産価額の計算において土地・有価証券は時価で評価します。

- 純資産価額の計算において法人税等相当額(37%)を控除しません。

この部分の詳細な説明は省略させていただきますが、これにより、「法人税法の時価を計算する場合の純資産価額」は、「相続税評価を計算する場合の純資産価額」よりも高いということだけ覚えてください。

つまり、これから株価算定をする対象の会社が、仮に小会社であっても、この前提があるために、相続税評価よりも、法人税法の時価を計算する際の方が高くなるということです。

(土地、有価証券の時価が相続税評価よりも高いことを前提としています)

なかなか、この考え方を理解するのは、難しい部分もあるかもしれませんが、個人に譲渡する時の株価よりも、法人に譲渡する時の株価の方が高くなることが多いということを覚えていただいた上で、持株会社の活用をご検討いただきたいと思います。

持株会社に譲渡するのは損なのでしょうか?

さて、一般的には、法人への譲渡は個人間の譲渡よりも株価が高いというご説明をしました。

そうすると、持株会社に譲渡することは株価の面だけを考えると損であるということになります。

しかし、そう簡単に結論が出るわけではありません。

これを考える場合、自社株の総額と自社株を渡す時期が大きなポイントになります。

<自社株の総額>

例えば、社長が所有している自社株の総額が、5,000万円であれば、後継者が会社から借り入れして自社株を購入することは可能でしょう。

しかし、自社株の総額が10億円の場合には、個人間の譲渡や相続は不可能と考えられます。

自社株を渡す方法を譲渡と限定するのであれば、持株会社に譲渡することは有効だと言えます。

<自社株を渡す時点>

また、上記に述べた、個人間譲渡と法人への譲渡の価額の差については、同時点で価額を比較した場合の説明であり、現時点の法人税法の時価を将来の相続税評価が上回ってしまうこともあります。

従って、早期に持株会社に譲渡すれば、将来、個人間の相続で渡すよりも株価は低い可能性があります。

まとめ

このように、持株会社への譲渡と個人間での譲渡を比較した場合、どちらがいいのかということは明確には決められませんが、この価額差をご存知ないままに譲渡をすることは、会社の資金負担の観点では好ましくありません。

まず現時点での、相続税評価額、法人税法の時価を算定し、その株価総額や2者の価額差を把握し、自社株を後継者に渡す時期をご検討いただいた上で、結論を出すことが有効な方法だということです。

持株会社の活用についてのご相談は、弊社websiteのお問い合わせページからご連絡ください。