持株会社活用のメリット②

持株会社のメリットについて、今回は、株価への影響についてご説明します。

譲渡後の株価上昇の影響を受けない

後継者が出資する持株会社に、社長が自社株を譲渡した時点で、社長の財産は自社株から現金に代わります。

したがって、その後、その会社の株価が上昇した場合でも、社長の財産が増加するわけではなく、その代わりに、後継者の財産が増加することになります。

業績が好調で、今後も株価が上昇する可能性がある会社の場合には、早期に持株会社に譲渡することで、社長が所有する財産の増加を抑えることができるということです。

ただし、ご注意いただきたいことは、業績の良い企業でも、必ずしも、ずっと右肩上がりに株価が上昇するわけではありません。

そもそも、会社の業績がずっと右肩上がりということはないですし、また、類似業種の株価、つまり同業他社の株価が下がれば、その会社の株価も下がる可能性があるからです。

もし、「このまま株価が上昇し続けたら大変です。早く自社株を持株会社に譲渡しましょう」という提案があっても、これを鵜呑みにしてはいけません。

持株会社化により株価上昇が緩やかになることがある

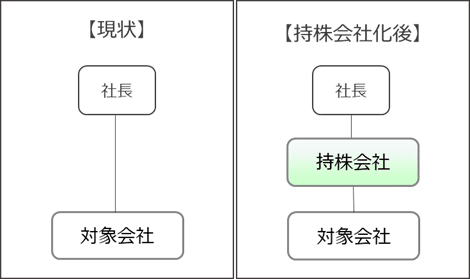

社長が事業承継の対象となる会社(以下、対象会社とします)の自社株を保有している場合と、持株会社化後に、持株会社の自社株を保有した場合を比較すると、後者の方が株価の上昇が緩やかになります。

それでは、持株会社の株価を純資産価額で算定するという前提でご説明します。

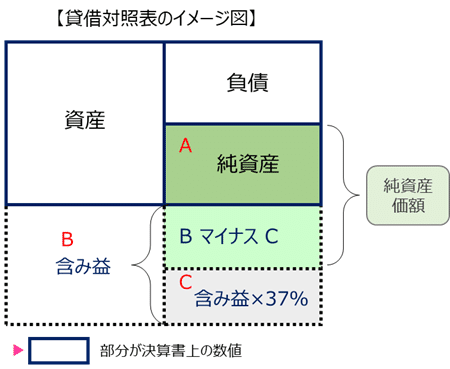

以前のコラムでご説明しましたが、純資産価額の算定では、所有資産の含み益を計算しますが、その含み益を全額プラスの資産として計算するのではなく、含み益の37%を控除する仕組みになっています。

図のA+B-Cが純資産価額です。

持株会社化した場合、この含み益の37%を控除する仕組みによって、今後の株価の上昇が緩やかになります。

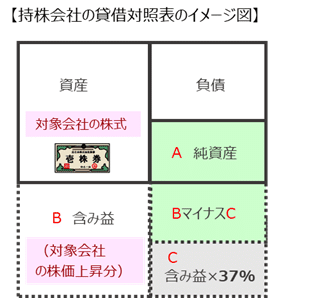

【持株会社の株価算定】

持株会社化によって、社長は対象会社ではなく、持株会社の株式を所有することになります。

したがって、事業承継において社長は、対象会社の株式ではなく、この持株会社の株式を後継者に渡すことになります。

それでは、持株会社の株価算定を見てみましょう。

持株会社の資産には、対象会社の株式が存在しています。

対象会社の株価が上昇した場合に、持株会社のバランスシートには変化がありませんが、株価の上昇分だけ、含み益が増加することになります。

さて、ここで、純資産価額を算定する上での「含み益の37%控除」が登場します。

対象会社の株価上昇分は、持株会社の含み益の増加(図のB)になりますが、株価算定上は、含み益の増加分のすべてを株価に反映させるのではなく、含み益の37%を控除することができるということです。(図のC)

これに対して、持株会社化をせずに、社長が対象会社の自社株を直接保有している場合、株価が上昇するということは、バランスシート上の純資産の部が増えるということであり、含み益が増加するということではありません。

つまり、37%控除ができないということです。

実態としては、社長は対象会社の株式を所有しているのですが、こうした純資産価額の計算方法により、社長が対象会社の自社株を直接保有する状態よりも、持株会社の自社株を保有する方が「含み益の37%控除分」だけ株価の上昇が緩やかになったということです。

まとめ

このように、持株会社化により、株価対策につながることがあります。

しかし、これは、持株会社化によって、二次的にもたらされるものであり、税効果のみを狙った組織再編は本末転倒ですし、税務リスクもありますので、注意が必要です。

持株会社化の目的を明確にして、ご検討ください。

お知らせ

事業承継対策のご相談は、弊社websiteからお申込みください。専門用語をなるべく使わずに、わかりやすくご説明します。

Zoomでの対応も可能ですので、お気軽にご連絡ください。

【弊社出版書籍】

事業承継について、基礎からわかりやすく解説しています

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b81955c.bee0e169.1b81955d.903f349a/?me_id=1213310&item_id=20073080&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2614%2F9784502352614.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

事業承継が0からわかる本 [ 半田 道 ]

価格:3,630円(税込、送料無料) (2024/3/15時点)