令和8年度税制改正大綱②

貸付用不動産の評価方法の見直し

〇改正の背景

相続税の計算上においては、貸付用不動産の評価は市場価格よりも低くなる場合が多く、その差額を利用して、相続税額を大幅に圧縮する事例が多い。

今回、評価の適正化及び課税の公平性を図る観点から評価方法の見直しが行われることになった。

〇現行制度での相続対策

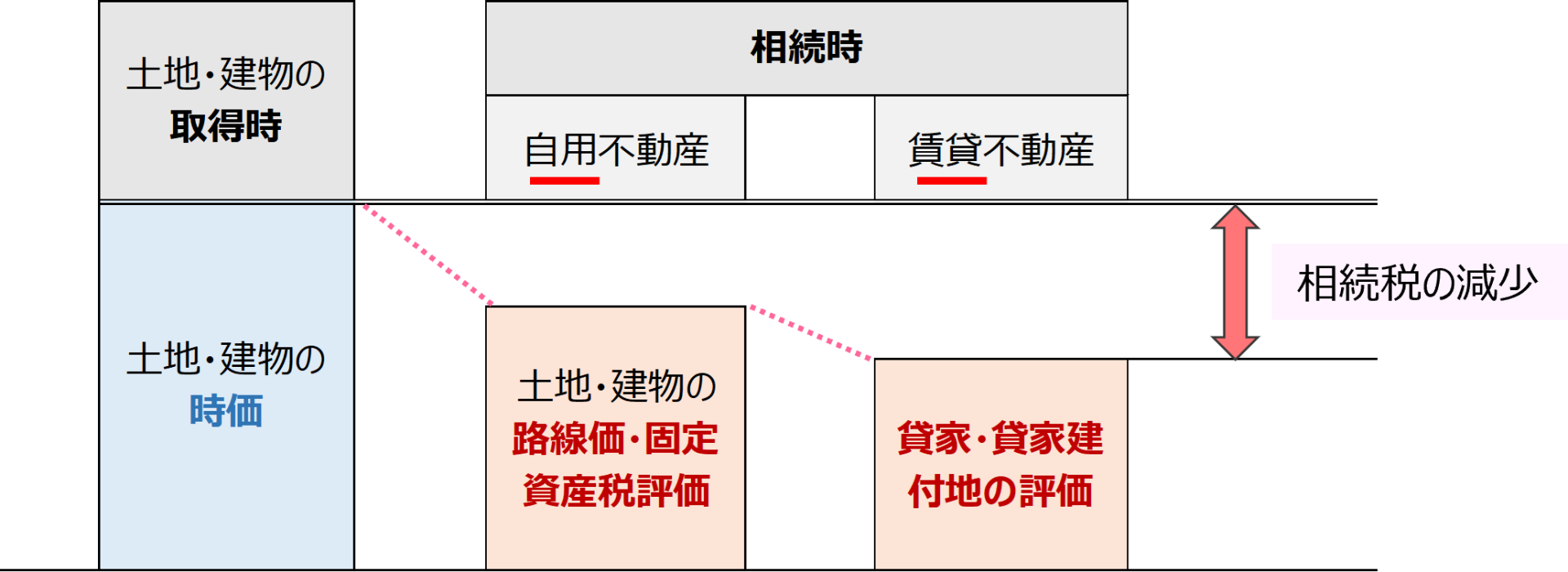

不動産の価額は下記のような関係であることが多いものです。

不動産の時価(購入価額)>貸付用不動産の相続税を計算する時の価額

🙋♂️したがって、簡単に言うと、親が亡くなる前に不動産を買って賃貸すると相続税を減らせるというものです。

▶わかりやすく図解でご説明します。

▲上記は、各時点における不動産の評価額の変化

▲上記は、各時点における不動産の評価額の変化

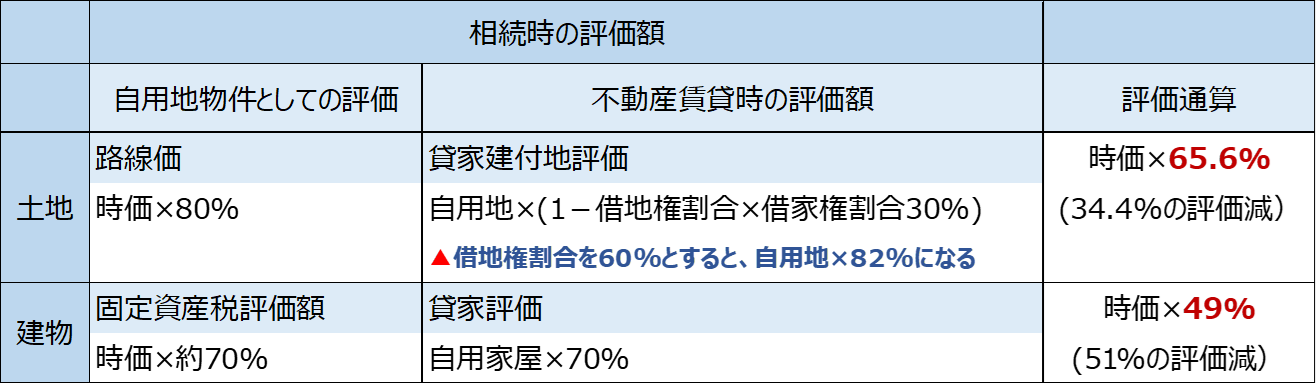

・上記の貸家建付地の評価額は、借地権割合を60%として計算。

・建物の固定資産税評価額は時価の50%~70%と言われています

上記の自用物件の評価と貸家の評価の差は、地域や建物の構造により異なるので、あくまでも一例で、さらに大きな評価減になる場合もあります。

ともかく、時価>賃貸不動産の評価額であるということをご認識ください。

〇改正内容

◆対象

被相続人等が課税時期前5年以内に対価を伴う取引により取得又は新築をした一定の貸付用不動産

◆評価方法

被相続人等が取得等をした貸付用不動産に係る取得価額を基に地価の変動等を考慮して計算した価額の80%に相当する金額

🙋♂️つまり、亡くなった方が、亡くなる前5年以内に、お金を払って土地を買ったり、建物を建てた賃貸物件は、購入した値段の80%で評価されるということ

現行制度では不動産の相続税評価額は、不動産の購入価額の50~60%程度の評価であり、大きな相続税対策の効果があったが、改正により相続税評価額が購入価額の80%になるため、相続税を減らす効果が低くなるということである

◆実施時期

令和9年1月1日以後に、相続等により取得をする財産の評価に適用される

【除外されるもの】

改正を通達に定める日(2026年)の5年前から被相続人等が所有している土地に新築した家屋

(家屋については、通達を定める日に建築中のものを含む)

🙋♂️『親が亡くなる前に不動産を購入して賃貸する方法』は、相続税対策の王道とされてきたたが、今回の改正は、その方法にメスを入れるものである

〇不明点

👉現状では、下記の内容が不明です

・通達に定める日はいつか

・貸付用不動産の範囲

(例)貸付用不動産が一時的に空室であった場合はどうなるのか

建物のない駐車場

・未上場企業の株価算定における不動産の評価(純資産価額)方法への影響

・貸家、貸家建付地評価、小規模宅地の評価減の適用はあるか

◆◆このコラムの内容は、税制改正大綱の内容をもとに2025/12/19時点の情報を記載しております◆◆

改正が施行された際、本件内容とは異なる部分が生じる可能性がありますが、このコラムは修正いたしませんので、その点は十分にご理解ください。

📚参考書籍

【事業承継がゼロからわかる本】【これならわかる株価算定】では、現在の不動産の評価方法における、路線価・固定資産税評価額、貸家・貸家建付地などの仕組みについて、わかりやすく解説しています。

◆事業承継がゼロからわかる本

◆税理士のための事業承継コンサルティングの強化書

◆これならわかる株価算定

◆社長に事業承継の話を切り出すための本