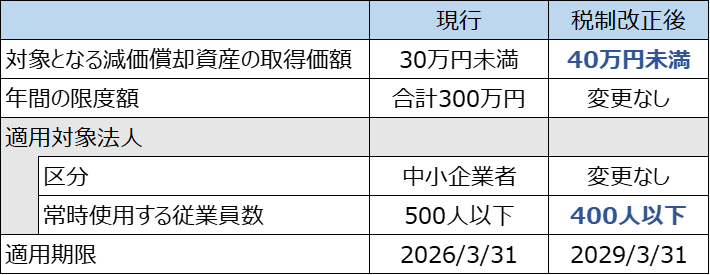

令和8年度税制改正大綱④

〇制度概要

中小企業や個人事業主が、一定金額以下の減価償却資産を取得した場合に、取得した年度に全額を損金算入できる特例のこと

〇現行制度と改正内容

〇ご説明

これは、あまり難しい改正内容ではないと思います。

最近、パソコン等の電子機器の価格が上昇して、この制度の適用を受けられないケースがありましたが、今回の改正で制度の対象金額が増加しました。

🙋♂️専門家のみなさまへ

最近では、中小企業のIT投資が活発です。

このような改正は、金額は小さいですが、IT化による中小企業の社員のみなさまの仕事の環境の改善にはとても効果がありますので、経営者のみなさまだけでなく、専門家のみなさまも、中小企業の経営者に説明をしていただければと思います。

▶このコラムの内容は、税制改正大綱の内容をもとに2025/12/19時点の情報を記載しております。

改正が施行された際、本件内容とは異なる部分が生じる可能性がありますが、このコラムは修正いたしませんので、その点は十分にご理解ください。

💡著作権に関して

本サイトのコンテンツ(文章・図表・画像・データ等)の著作権は当社に帰属します。

無断転載、複製、改変、配布、販売、二次利用を固く禁止します。

不正利用が判明した場合には、削除請求および法的措置を含む対応を行うことがあります。

📚事業承継対策についてわかりやすく解説しています。

◆事業承継がゼロからわかる本

◆税理士のための事業承継コンサルティングの強化書

◆これならわかる株価算定

◆社長に事業承継の話を切り出すための本