令和8年度税制改正大綱⑤

改正の背景

- 給与は、高額になると税率が上がる(累進課税:最高税率45%)

- 株式等の配当や土地建物(長期保有)の譲渡所得に関する税率は15%である

高所得者層は、所得に占める不動産や株式にかかる譲渡や配当の占める割合が高い傾向にあり、高所得者層ほど所得税の負担率が低下するという現象が生じていた。

令和5年税制改正では、高所得者層の所得税負担率を是正するために、是正措置が導入されていたが、令和8年税制改正では、さらに見直しがなされることになった。

改正内容

簡単に言いますと、税額を計算する時の控除額が減少し、税率が高くなったということ、つまり増税になったということです。

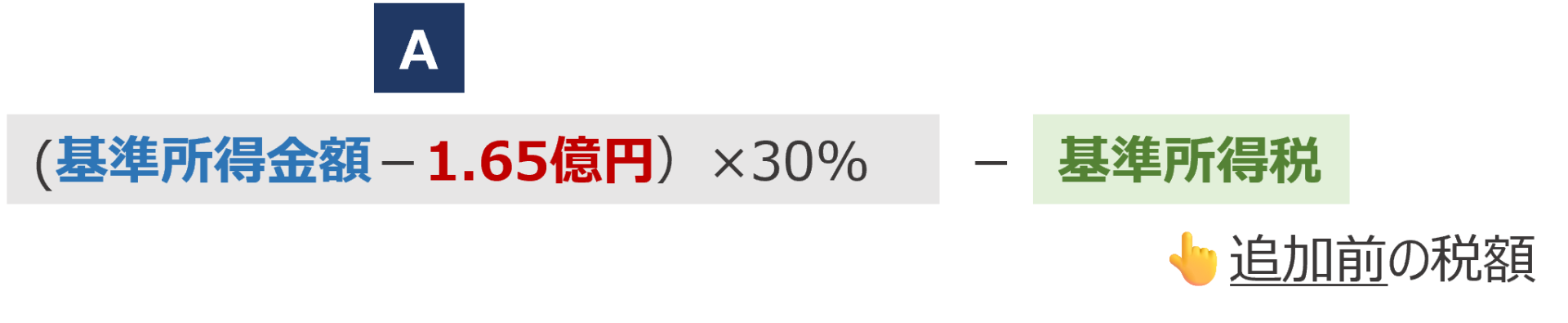

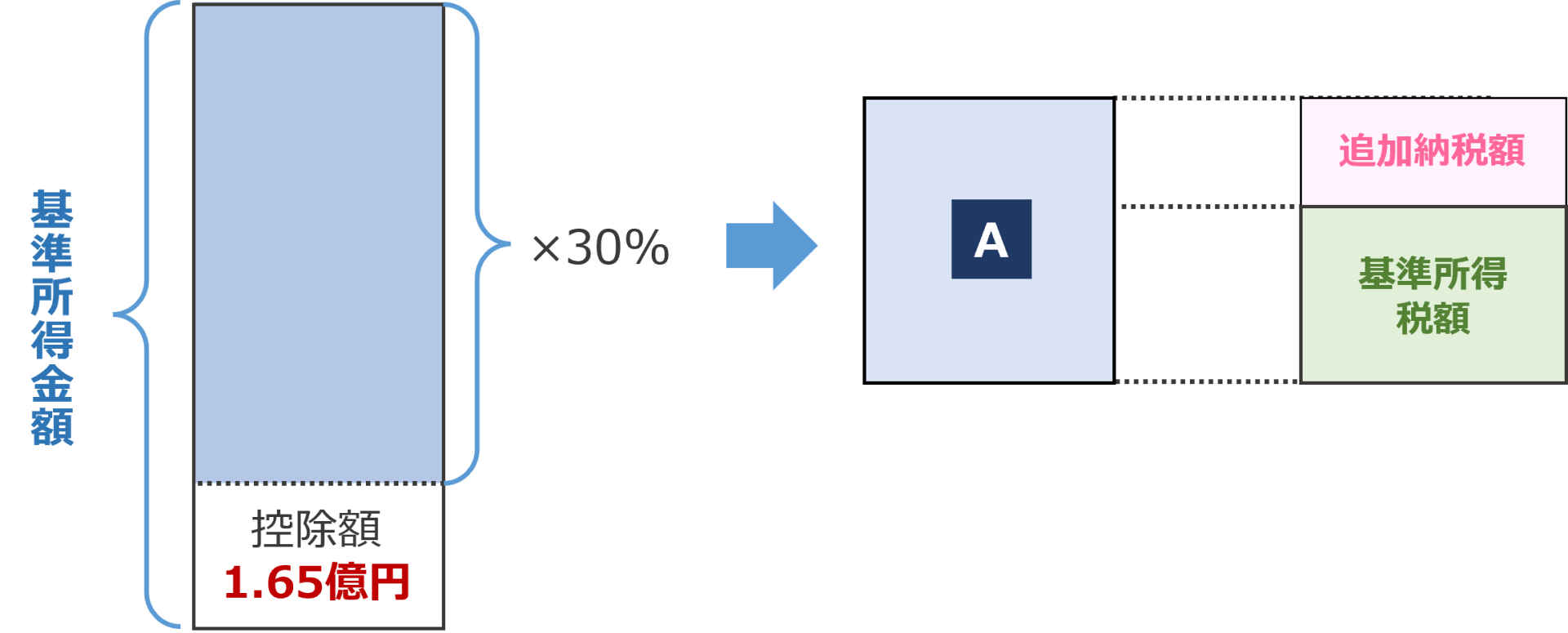

追加税額の計算

計算式は次の通りです。

計算式だけみても、わかりにくいので、図解をしました。

▶基準所得金額とは各所得の合計額で、それから1.65億円控除した金額に30%を乗じます。

(上記計算式のA)

それを、いわゆるミニマムタックスといい、最低限、納税しなくてはならない額ということです。

▶基準所得税額とは、この税制とは関係なく、通常の所得税の計算結果です。

この基準所得税額<Aの場合には、その差額部分を追加納税しなくてはなりません。

追加納税額の例

例)所得が株式の譲渡益のみで4億円の場合

(4億円-1.65億円)×30%-4億円×15%

=70.5百万円-60百万円

=10.5百万円

💡つまり、追加納税額10.5百万円ということになります。

適用時期

令和9年(2027)分以後の所得税について適用する

改正の影響

今回の改正は、増税の方向にありますが、まだ、対象者が多いというわけではないと思います。

しかし、今後、控除額が減少して税率が低くなる場合には、影響を受ける人が増えることになりますので、引き続き税制改正の動向をフォローする必要があります。

📚事業承継に関する参考書籍

◆事業承継がゼロからわかる本

◆税理士のための事業承継コンサルティングの強化書

◆これならわかる株価算定

◆社長に事業承継の話を切り出すための本