未上場企業の株式の評価方法見直し①

■■株式評価見直しの状況■■

国税庁は現在「取引相場のない株式(非上場株式)」の相続税・贈与税評価方法について見直しの検討が進められています。

取引相場のない株式の評価に関する有識者会議の開催

国税庁は取引相場のない株式の評価方法の見直しを検討するため、2026年4月20日より「取引相場のない株式の評価に関する有識者会議」を開催しています。

▶会議開催の背景

令和6年11月の会計検査院検査報告に、取引相場のない株式の相続税評価について下記の指摘があったため、この指摘を踏まえ、国税庁では取引相場のない株式の評価制度の在り方について検討を行うこととなりました。

①類似業種比準価額は他の評価方法よりも低い算定結果になる

株価算定の各評価方式の間で、評価額にかい離が生じており、類似業種比準価額を適用する割合が高い規模の大きな会社ほど、株式の評価額が相対的に低く算定される

➁配当還元方式の還元率が高い

配当還元方式の10%の還元率は、近年の金利の水準と比べて相対的に高い率となっているおそれがある

👉今後の見通し

定期的に有識者会議が開催され、適切な株価算定方法が決定される見込み

■■有識者会議のポイント解説■■

会計検査院の指摘に関するご説明

それでは、有識者会議で検討されている内容のうち「類似業種比準価額は他の評価方法よりも低い算定結果になる」という点について、ご説明いたします。

▶評価方法による算定結果の違い

一般的に、類似業種比準価額方式と純資産価額方式による算定結果は、下記のような関係になります。

会社は赤字でなければ純資産は増加し、毎年、純資産価額は高くなります。その一方、類似業種比準価額は、配当・利益・純資産の3要素と同業他社の株価(類似業種株価)をもとに算定しますので、必ずしも株価が上昇するとは限りません。

その結果、多くの会社では「類似業種比準価額 < 純資産価額」となる傾向があります。

▶どのような会社が類似業種比準価額の適用を受けるのか

それでは「会社規模が大きいほど、類似業種比準価額の適用割合が高くなる」とは、具体的にどういう仕組みでしょうか。

それでは、次の図で会社規模と株価算定の方法の適用の関係を整理します。

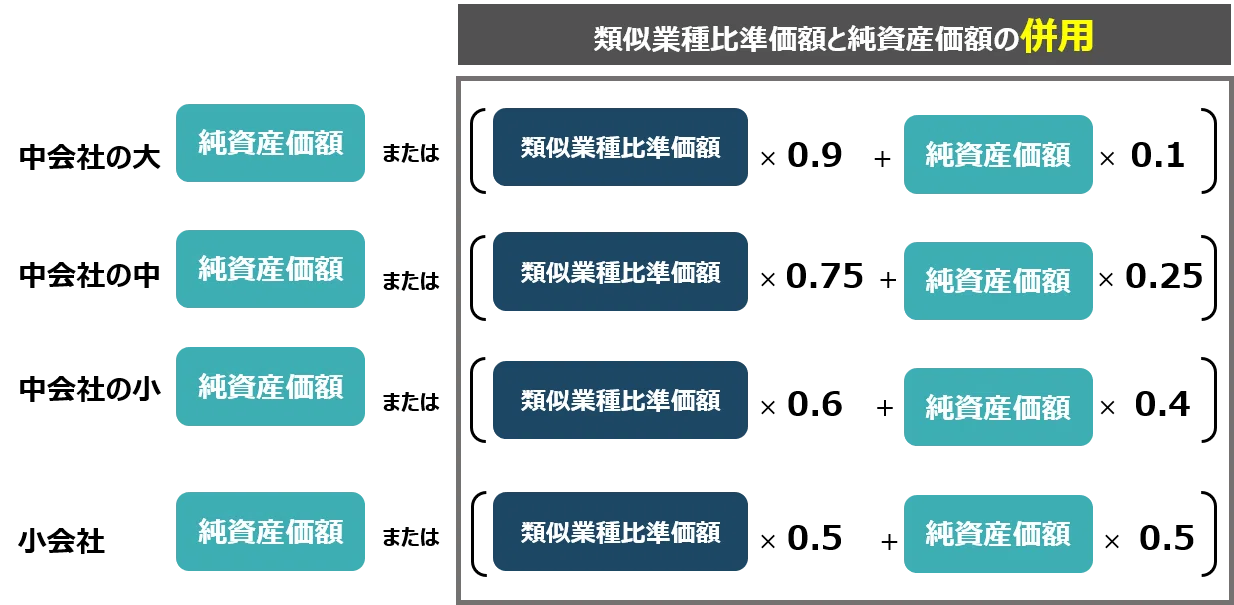

【会社規模と株価算定方法の選択】

①大会社は純資産価額と類似業種比準価額のいずれか低い方を選択できます。

前述のように、類似業種比準価額<純資産価額という関係であれば、大会社は類似業種比準価額の適用を受けることができます。

➁中会社と小会社は、「純資産価額」と「類似業種比準価額と純資産価額の併用」のいずれか低い方を選択できます。

この場合も、類似業種比準価額<純資産価額という前提であれば、「類似業種比準価額と純資産価額の併用」を選択することになります。

さらに会社規模の違いで、中会社の大90%、中会社の中75%・・・・・小会社50%というように、会社規模が小さくなるほど、類似業種比準価額の適用を受ける割合が小さくなるということです。

つまり、会社規模が大きいほど、「株価算定結果が低くなる類似業種比準価額」を選択できるというのは、このような株価の算定ルールによるものです。

▶今後の方向性

それでは、有識者会議で検討されている内容は、会社の株価算定にどのような影響を与えるのでしょうか。

ここで有識者会議が開催された主旨を思い出してください。

類似業種比準価額を適用する割合が高い規模の大きな会社ほど、株式の評価額が相対的に低く算定されること

有識者会議では、このような会社規模による評価上の差について、見直しの必要性が議論されています。

したがって、今後の見直し内容によっては、現在類似業種比準価額を適用している会社では、株価がこれまでより高く算定される可能性があります。

しかし、これはあくまでも、類似業種比準価額<純資産価額という関係を前提としており、その前提でない会社は、株価が上昇するわけではありません。

また、昨今、日経平均株価の上昇により、類似業種株価が上昇しています。そのため、純資産価額とのかい離が小さくなる会社があるかもしれません。

したがって、この有識者会議によって、全ての株価が上昇すると考えるのは早計と言えます。

現時点では制度改正の内容は確定していません。今後の有識者会議の議論や税制改正の内容によっては、自社株の相続・贈与のタイミングに大きな影響を及ぼす可能性があります。

株式の承継をご検討中の方は、有識者会議や今後の税制改正の動向を注視しながら、早めに専門家へご相談されることをお勧めします。

👉次回は、有識者会議の結果を予測した専門家の提案についてご説明します

本文において、説明を割愛した「会社規模」など、株価算定方法の基本をご理解されたい方には、【これならわかる株価算定】がおススメです。

【これならわかる株価算定】