令和4年度税制改正 ~事業承継税制に関する改正~

改正内容

事業承継税制のうち、後継者に自社株を渡す際、その贈与・相続にかかる贈与税、相続税の納税を猶予または免除する制度があります。

(以下、納税猶予制度といいます)

令和4年度税制改正では、納税猶予制度の特例制度の適用を受ける際の特例承継計画の提出期限が延長になりました。

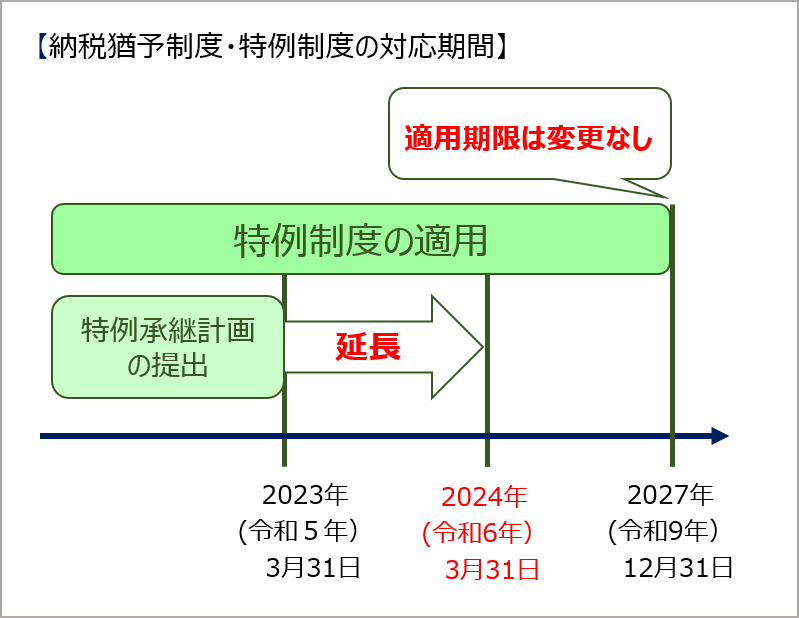

■特例承継計画の提出期限

- 改正前の提出期限 2023年(令和5年)3月31日

- 改正後の提出期限 2024年(令和6年)3月31日

尚、今回の改正において、特例制度の適用期限については変更がなく、2027年(令和9年)が期限になっています。

コロナウイルスの影響で、企業業績が悪化し、事業承継の着手が遅れている傾向もあり、特例承継計画の提出期限が1年間延長されたものです。

特例制度とは

納税猶予制度や特例制度などを、ご存知のない方に、概略をご説明をいたします。

納税猶予制度には一般措置と

一般措置は、平成20年10月1日に創設された制度ですが、特例制度は、平成30年から10年間だけ一般措置の条件を大幅に緩和したものです。

日本経済の基盤を担っている中小企業の円滑な世代交代を進めるために、大幅に条件緩和がなされているので、一定期間に限り適用を受けられるということです。

税制改正についての対応

納税猶予制度の適用を検討される企業にとっては、申請期限が1年延長になったことで、多少、余裕ができましたが、それほど大きな変更ではないでしょう。

尚、納税猶予制度の適用を受けることは、税務面ではメリットがありますが、適用を受けた後には、色々な制約が生まれることもあり、経営上のデメリットがないわけではありません。

したがって、メリット・デメリットについて事前の検証に時間がかかるため特例制度の適用を受けることを検討している企業は、早期の検討が大切です。

納税猶予制度について、ご理解を深めたい方には、下記書籍がおすすめです。