令和5年度税制改正➀

令和4年12月16日に、税制改正大綱が公表されました。

その中で、相続・事業承継に関連する内容について、わかりやすくご説明いたします。

生前贈与制度の見直し

〇改正概要

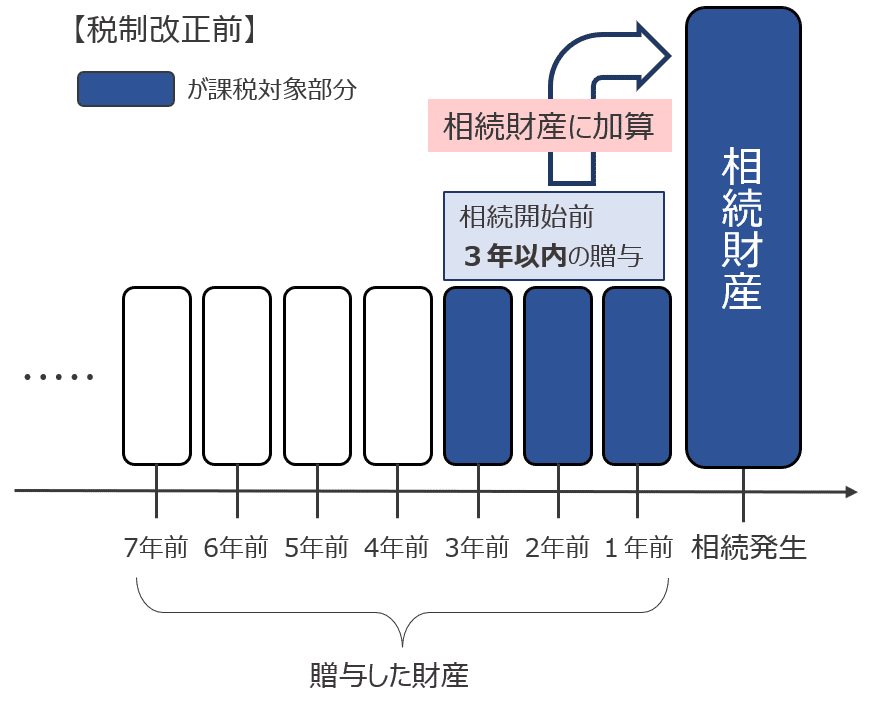

【改正内容1】

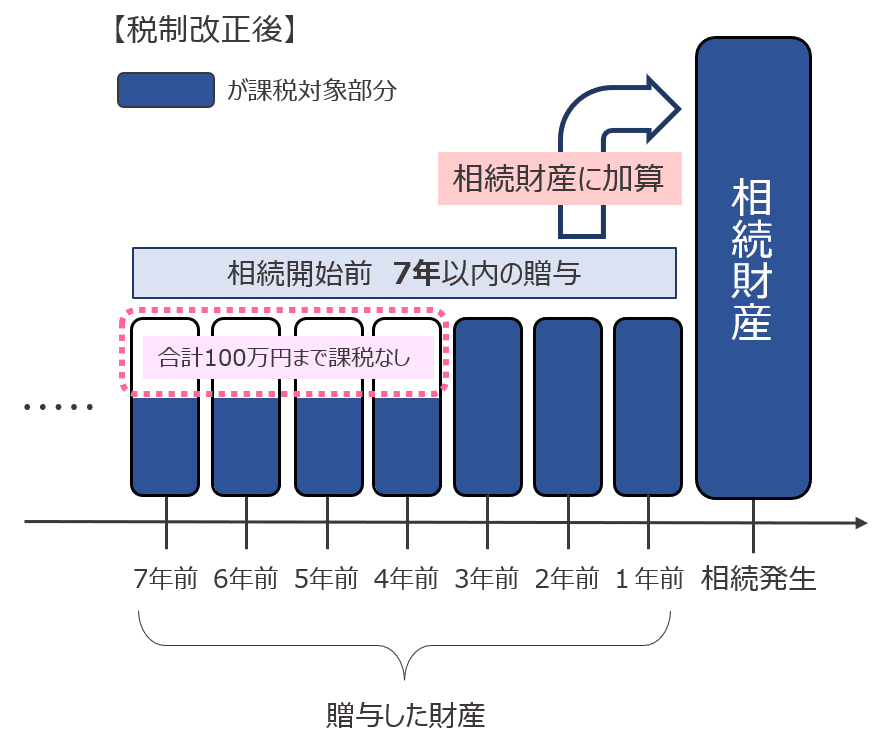

暦年贈与の方法で生前に贈与を受けていた財産について、相続時に相続財産に加算される生前贈与の期間が3年から7年に延長される

【改正内容2】

延長した4年間(相続開始前3年超7年以内)に受けた贈与については、過去に受けた贈与の記録・管理の事務負担を軽減する観点から合計100万円まで相続税に加算しない

▶改正内容1をわかりやすく言うとどうなるか

暦年贈与制度は、おなじみのある制度だと思いますが、改正内容を理解していただくために、現在の制度についてご説明します。

例えば、この制度で、お父さんが子供に財産を生前贈与すると、子供は110万円以下の贈与については贈与税が非課税となり、110万円を超えた部分について、贈与税の納税をすることになります。

それでは、子供は贈与税の納税をしたことで、贈与が完了したのかというと、そうではありません。

贈与をした時期が相続開始から3年以内であれば、贈与した財産は相続財産に加算されて相続税の納税をしなくてはならないという制度でした。

さて、今回の改正ですが、相続財産に加算される生前贈与の時期が、現行の3年から、7年に延長されたということです。

◆図1

◆図2

生前贈与の目的のひとつに、「少額の贈与であれば、贈与税率は相続税率より低いので節税になる」ことがあげられます。

具体的には、相続財産が多い人は相続税の最高税率が55%ですが、暦年贈与制度で親が子供に5百万円を贈与した場合の贈与税率は20%になるため、コツコツと毎年、贈与を続けると相続税の軽減になるというものでした。

〇改正1の影響

今回の改正によって、贈与財産が相続財産に加算される期間が、3年から7年に延長されるということは、上記のような節税を実現するまでに時間がかかるということです。

わかりやすく申し上げると、「7年を超えないと生前贈与の効果はない」ということです。

▶改正内容2をわかりやすく言うとどうなるか

さきほどからご説明差し上げている通り、贈与財産が相続財産に加算される期間が、3年から7年に延長されました。

ただ、その延長された4年間に行われた贈与財産の全てが相続財産に加算されるのではなく、その4年間に行われた贈与財産のうち合計100万円までは、相続財産に加算しないということです。

(上記、◆図2をご参照下さい)

〇改正2の影響

贈与財産の合計100万円を相続財産に加算しないこと、つまり毎年100万円ではなく、合計で100万円ですので、それほど大きな影響ではないといっていいでしょう。

〇適用時期

改正1、改正2の内容は、2024年(令和6年)1月1日以後の贈与から適用になります。

〇改正されてはいないが重要なポイント

贈与財産が相続財産に加算される対象者は、「相続又は遺贈により財産を取得した者」です。

従って、相続財産を取得しない孫に贈与をした場合には、7年以内の加算という制度は適用になりません。

この対象者については改正は行われていませんので、改正前の3年以内の加算ルールも適用されていませんでした。

つまり、孫への生前贈与は、効果が大きいということです。

ただし、遺贈によって孫が財産を相続した場合には、7年以内の加算の対象になります。

「相続財産を取得した孫」と「相続財産を取得しない孫」では、適用が異なりますので、注意が必要です。

〇検討のポイント

贈与から7年経過しなければ、節税の効果はないと申し上げましたので、早期の贈与が有効と判断される方が多いと思いますが、相続時精算課税制度についても改正が行われていますので、その内容もご理解いただいた上で、決定していただければと思います。

また、贈与のことを考える際、税金の議論ばかりになってしまいがちですが、贈与は、次の世代にお金を使ってもらうという効果はありますので、税金だけの問題と捉えずに総合的にご判断いただければと思います。

尚、この内容は、税制改正大綱の内容をもとに2022/12/22時点で記載しております。

改正が施行された場合、本件内容とは異なる部分が生じる可能性がありますので、その点は十分にご理解ください。

次回は、相続時精算課税制度の改正についてご説明します。