令和5年度税制改正②

令和4年12月16日に、税制改正大綱が公表されました。

その中で、相続・事業承継に関連する内容について、わかりやすくご説明いたします。

前回のコラム、令和5年度税制改正➀では、暦年贈与制度の変更について、ご説明いたしました。

今回は、贈与に関するもう一つの改正項目である、相続時精算課税制度の見直し内容について、ご説明いたします。

相続時精算課税制度の見直し

〇そもそも相続時精算課税制度とはどのような制度か

相続時精算課税制度をご存知ない方に、税制改正内容をご説明しても、ご理解いただけないと思いますので、まず相続時精算課税制度の仕組みについて、ご説明します。

すでに、相続時精算課税制度をご存知の方は、この部分を読み飛ばしてください。

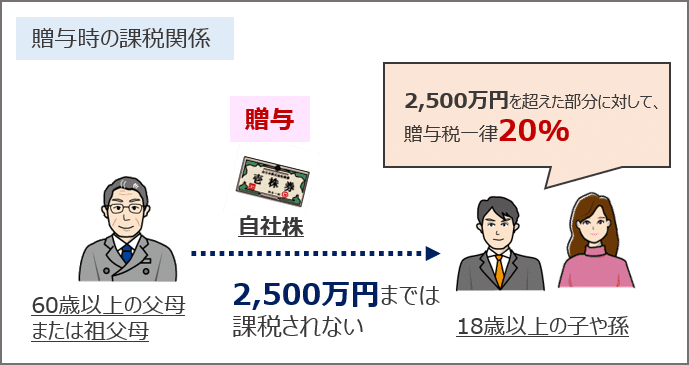

【概略】

➀60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与する

②この際、特別控除額2,500万円を超えた部分に対して、20%の課税がなされる

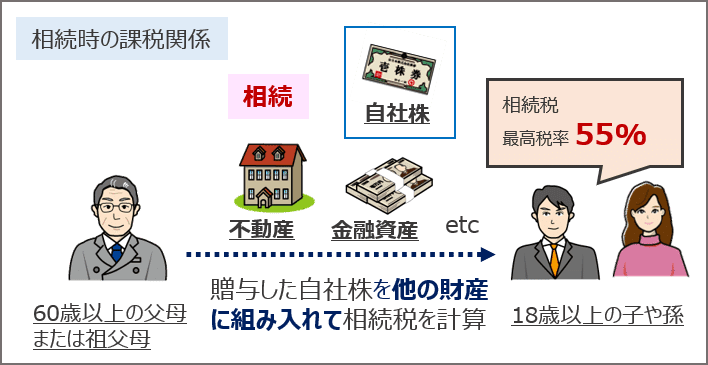

③相続発生時には、上記の贈与財産と相続財産を合計して相続税を納税する

【概略図:相続時精算課税制度で自社株を贈与したケース】

👉つまり、相続時精算課税という名称は、「贈与財産を相続時に合算して相続税を計算する」ことに由来する。

【相続時精算課税制度の特徴】

相続税を計算する際、贈与財産の価額は、相続時ではなく、贈与時の価額と定められている。

この特徴が事業承継の場合、どのように影響するかということを考えてみます。

自社株の評価額が将来上昇すると考える場合には、相続時精算課税制度の適用を受けて自社株を贈与する方が、税金の面ではメリットがあるということになります。

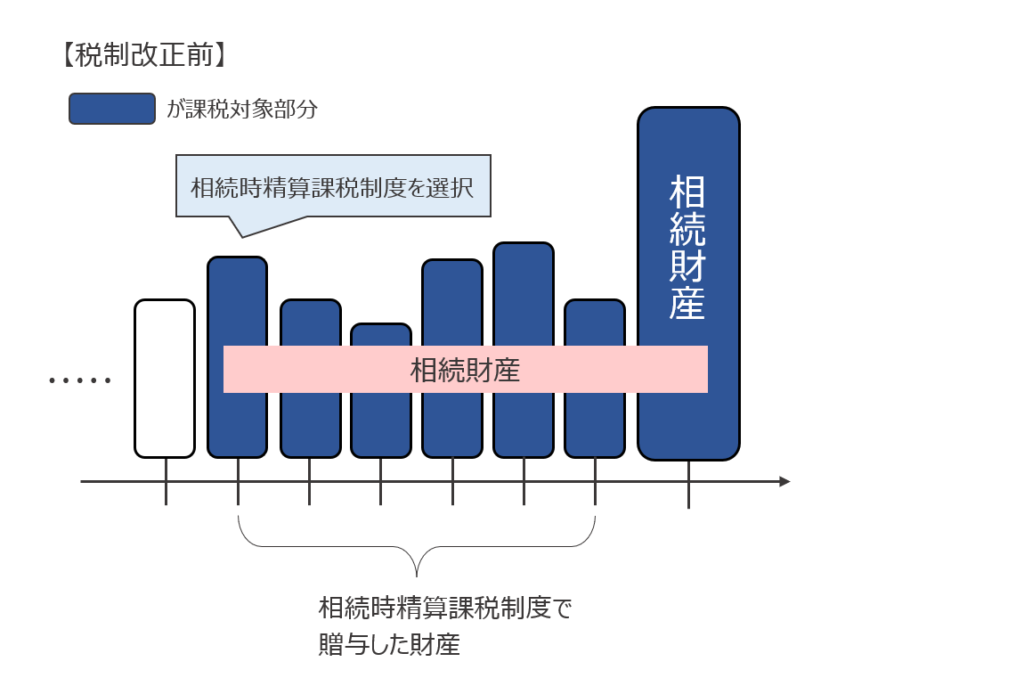

〇改正概要

【改正内容1】

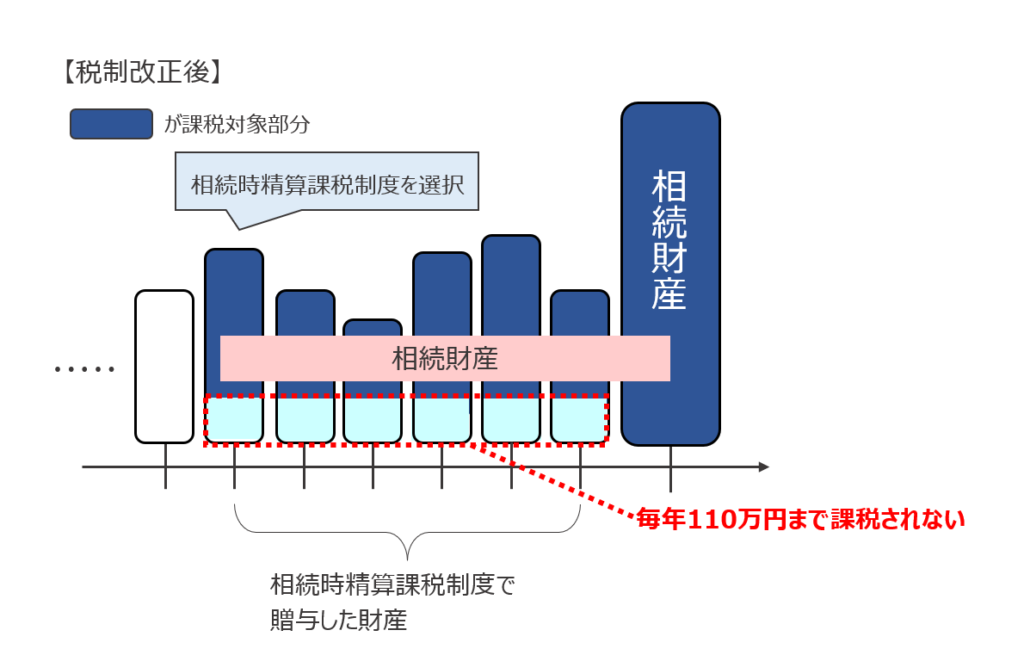

◆相続時精算課税制度に基礎控除制度の創設

贈与者が相続時精算課税制度を選択後、毎年、基礎控除として贈与財産の価額から110万円を控除することができる。

110万円以下の贈与については、贈与税の申告は不要

【税制改正内容の概略図】

【改正内容2】

◆贈与財産が災害を受けた場合の対応

相続時精算課税制度の適用を受けて贈与した財産が土地・建物である場合、その土地・建物が災害により一定の被害を受けた場合には、贈与時の価額から災害によって被害を受けた部分に相当する額を控除して、相続税を再計算することができる

改正前の制度では、相続時精算課税制度の適用を受けて贈与された財産が相続開始時までに災害等により滅失したとしても、贈与財産を贈与時の時価で計算して、相続財産に加算する必要がありました。

今回の改正で、この部分が是正されるのです。

改正後は贈与日から相続税の申告期限までに贈与財産である土地又は建物が災害によって一定の被害を受けた場合には、贈与時の価額から災害によって被害を受けた部分に相当する額を控除した残額を相続財産に加算することとなりました。

〇適用時期

▶改正内容1について

2024年(令和6年)1月1日以後に贈与により取得する財産に関する相続税、贈与税について適用される。

▶改正内容2について

2024年(令和6年)1月1日以後に生ずる災害により財産が被害を受ける場合に適用される。

次回は、暦年贈与、相続時精算課税制度のどちらを選択するのが有利なのか?ということについて、ご説明いたします。

【事業承継に関する書籍はこちらです】