純資産価額方式の改正

〇改正の内容

未上場企業の株価算定である純資産価額方式において「評価差額に対する法人税額等に相当する金額」の算定に用いる「法人税(地方法人税をむ。)、事業税(特別法人事業税を含む。)、道府県民税及び市町村民税の税率の合計に相当する割合」が37%から38%に改正されました。

この説明だと、理解しにくい方もいらっしゃると思いますので、順番に説明します。

〇純資産価額方式とは

今回の改正は、未上場企業の株価算定方式のひとつである、純資産価額方式の改正です。

改正内容をご理解いただくために、まず、純資産価額方式についてご説明します。

【純資産価額方式とは】

🙋♂️ひとことで言うと、次のようになります。

「会社を清算して資産を全部売却した場合に、手元にいくら残るのか?」を計算する方法です。

〇改正内容の図解

改正により純資産価額方式の算定がどのように変化するのかということを図解します。

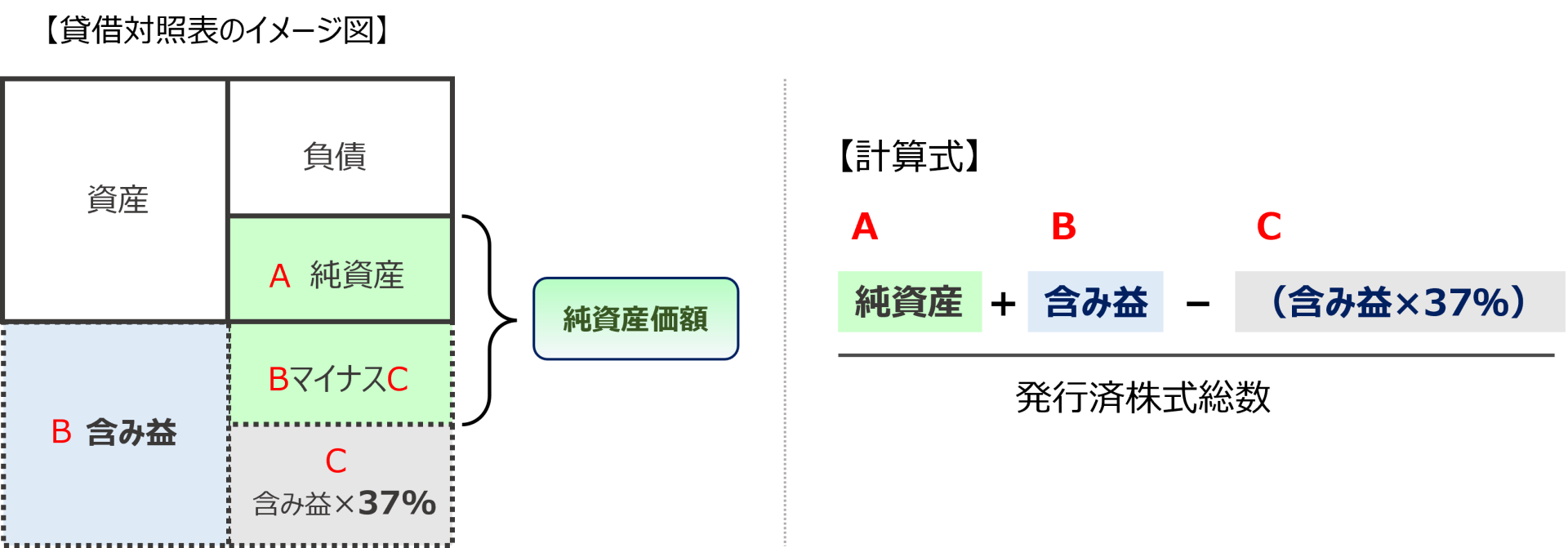

【改正前:図1】

🔵🟢ご説明🟢🔵

A 純資産は、貸借対照表上に記載された数値です。

ここでご理解いただきたいのは貸借対照表上の資産の数値は資産を取得した時点のものということです。

つまり、不動産や有価証券などは価格が上昇したり下落することがありますが、貸借対照表上の数値を修正することはありません。(時価会計の場合を除く)

さて、先ほどの話に戻りますが、純資産価額は、「会社を清算して資産を全部売却した場合に、手元にいくら残るのか?」という計算です。

したがって、有価証券や不動産の評価額が上昇した場合、当然、手元に残るお金は増えますので、それを計算する必要があります。

その評価額の上昇分と貸借対照表上の純資産との差額をB 含み益といいます。

次に、含み益を考慮した計算ですが、貸借対照表上の純資産に含み益を全額足すのか?と言えばそうではありません。

会社を清算した場合には税金がかかるため、株価算定の際にも、その分を考慮してマイナスします。

そのマイナス部分が、C 含み益×37%ということです。

この37%という数値は、今回の改正前に定められた内容です。

ここまでご理解いただいた上で、改正後の図解をご覧ください。

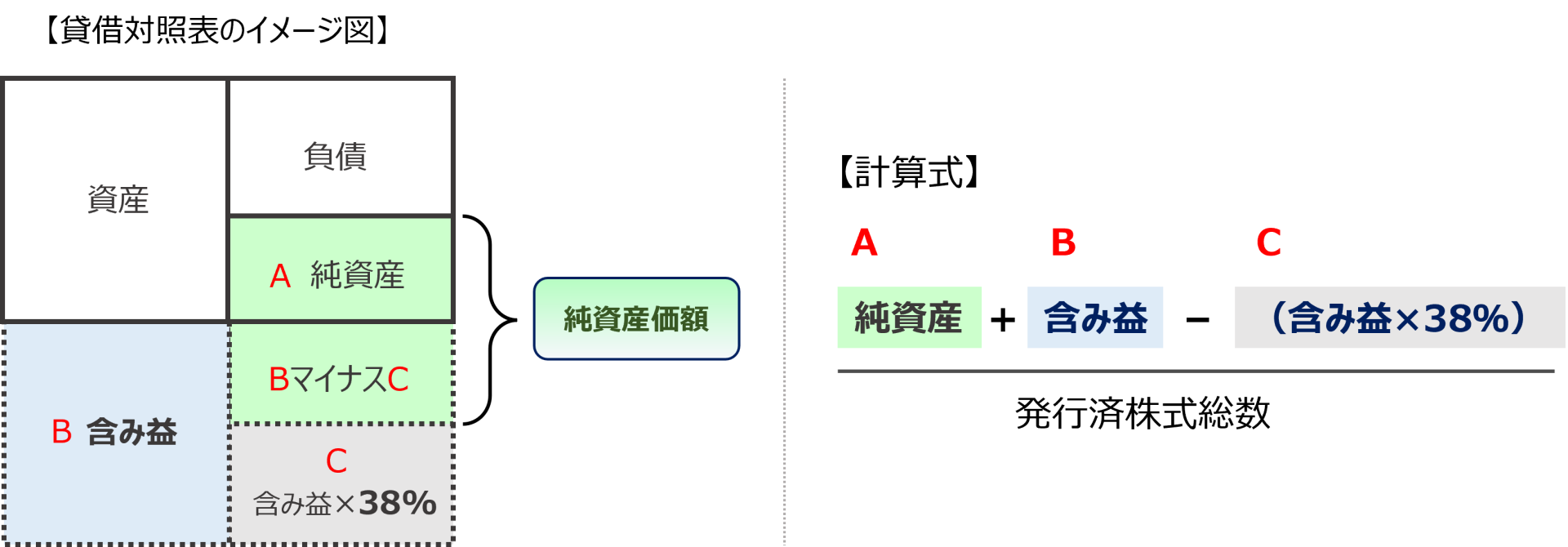

【改正後:図2】

🔵🟢ご説明🟢🔵

改正後の図2は、改正前の図1とほぼ同じです。

改正部分は、含み益×37%が含み益×38%になっただけです。

株価算定上、控除される部分が少しだけ増えたということで、それほど大きな改正ではありません。

ただ、この税率は以前から改正されてきた経緯がありますので、覚えていただいた方が良いでしょう。

〇適用時期

令和8年4月1日以後に相続、遺贈又は贈与により取得した取引相場のない株式等の評価に適用する

〇改正の背景

令和7年度税制改正において、防衛特別法人税が創設されたことに伴うもの

〇情報詳細

詳細は、国税庁のサイトをご参照ください。

👉「財産評価基本通達の一部改正について」通達のあらましについて(情報)

📚参考図書📚

株価算定について理解を深めたい方は、「これならわかる株価算定」がお役に立つと思います。

(尚、2026年4月1日時点では、上記改正は織り込んでいません)

●これならわかる株価算定●