株価対策について考える①

未上場企業の株価対策とは、株価を下げることです。

株価が高いことは、事業承継対策における問題点の一つでもありますので、事業承継対策=株価対策とイメージされる方が少なくないと思います。

しかし、事業承継において株価対策は有効な場合がありますが、必須ではありません。

株価対策の目的

まず、なぜ事業承継対策において株価対策を実施するのかということについてご説明します。

社長が後継者に会社をバトンタッチする場合に、その会社の株式(自社株)を渡します。

その際、自社株には株価(値段)があるので、後継者は自社株を受け取る際に、資金を負担しなくてはなりません。

未上場企業の場合には、社長が自社株の大半を所有していることが多く、必然的に資金負担も大きくなります。

下記のように社長が後継者に自社株を渡す方法により、後継者の資金負担の内容は異なります。

【後継者の資金負担の内容】

〇贈与の場合・・・贈与税

〇相続の場合・・・相続税

〇譲渡の場合・・・買取資金

つまり、株価対策とは、社長が後継者に自社株を渡す時の株価を下げて、これらの後継者の資金負担を小さくすることを目的としたものです。

株価対策の方法

それでは、株価対策とはどのように行うのでしょうか。

株価算定の方法に、類似業種比準価額方式と純資産価額方式があることは、過去のコラムでご説明しました。

株価を下げるということは、株価対策をする前と比較して、この2つの計算式の計算結果の値を小さくするということです。

類似業種比準価額の引き下げ

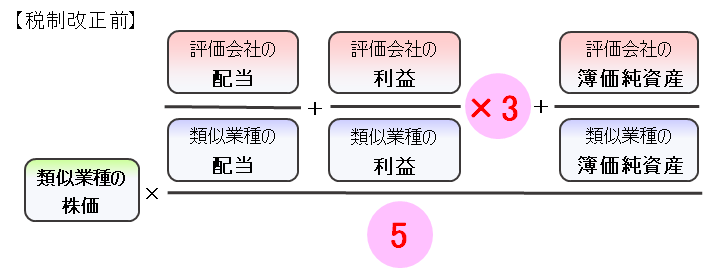

下記の類似業種比準価額の計算式をご覧ください。

類似業種比準価額方式を下げる方法は、評価会社(これから自社株を渡そうとしている会社)の配当・利益・簿価純資産の値を小さくすることです。

つまり、「配当をしない」「利益を減らす」「簿価純資産を減らす」ということです。

この3つの要素の中で、利益を下げる対策がよく行われています。

本来の企業経営は利益を上げることを目的としているので、株価対策で利益を減らすということは、会社の(会計上の)利益を上げるという経営の目的を果たしつつ、税務上は損金算入ができるものを活用する方法です。

一般的な方法としては、保険料を損金算入できる生命保険の加入、役員退職金の支給、オペレーティングリースの利用、不動産の含み損の計上があります。

純資産価額の引き下げ

純資産価額方式を下げる方法は、あまり多くありません。なぜなら、赤字を計上しない限り、会社の純資産は増えるからです。

一般的には、不動産を取得することにより純資産価額を引き下げるという方法が多く用いられます。

これは、不動産を取得した時の取得価額(時価)は、株価を算定する時の価額(路線価)よりも小さいので、その差額分の純資産価額が下がるというものです。

株価対策は以前よりも効果が小さい

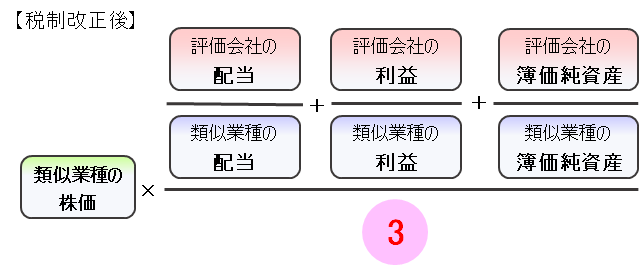

類似業種比準価額方式の計算式は、平成29年度の税制改正で変更になり、計算結果に占める利益部分の影響が小さくなりました。

(斟酌率は改正の影響がありませんので、表示しておりません)

上記図のように税制改正前は、「配当」「利益」「簿価純資産」のうち、「利益」を3倍するという計算式だったので利益が大幅に減ると株価も大幅に下がりました。

例えば、社長がリタイアする時に退職金を支給すると、株価も大幅に下がるため、規模の小さい会社の株価対策はこれで十分だったケースが多いのです。

しかし、税制改正後の計算式では、利益は3倍から1倍に下がりました。

つまり「利益」が下がった場合の、株価下落影響が小さくなり、特に業歴が長く、純資産が厚い会社は、仮に利益がゼロになっても、なかなか株価が下がりにくくなりました。

従って、この税制改正が行われて以降、株価対策の本質をわかっている人は、株価が下がりにくくなったということを理解しています。

つまり、「株価を大幅に下げましょう」という税理士・銀行員・コンサルタントがいた場合には、注意が必要かもしれません。

次回は、株価対策をすべきなのかどうかについてのご説明を致します。

株価対策の詳細なご説明については、事業承継がゼロからわかる本(第2版)をご参照いただければ幸いです。

また、株価算定の基礎を勉強されたい方は、これならわかる株価算定がお勧めです。

◆コラムの更新情報は、twitterで発信しております。

フォローしていただければ幸いです。

https://twitter.com/Crosslink_adv