簡単にわかる株価算定① ~全般~

株価算定の計算はしなくてもいいが、株価算定の仕組みを理解することは大切

第1回のコラムで、事業承継対策=税務対策ではないとご説明しました。

しかし、経営者が所有されている自社株を後継者に渡すことは、事業承継を検討する上で重要事項なので、自社株の評価額が1億円なのか、10億円なのかを把握しておくのは大切なことです。

もちろん、計算そのものは税理士に任せればいいのですが、計算方法や計算式の構造を理解されることで、専門家からの事業承継対策提案が、理解しやすくなります。

株価算定方法の説明は、国税庁のwebsiteにあります。まず、ご覧ください。

No.4638 取引相場のない株式の評価

これを読んでわかる方は、ほとんどいらっしゃらないと思います。

しかし、ご安心ください。

誰にでもわかるように、わかりやすくご説明します。

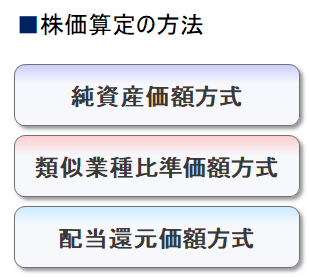

自社株の算定方法は3つある

それでは、まず自社株の算定方法ですが、1つではなく3つあります。

名称だけ見ても、嫌になってしまうと思いますが、内容のご説明の前に、3つの株価算定方法を分類しますと、下記の図のようになります。

類似業種比準価額方式と純資産価額方式は、経営者が後継者などの親族等に自社株を渡す時の価額を計算する時に使用される算定方式です。

次に、配当還元価額は、従業員などの少数株主に自社株を渡す時に使用される算定方式です。

厳密に言えば、上記と違うケースもありますが、同族会社の事業承継を考える場合には、経営者が後継者である子供に自社株を渡すケースと従業員に渡す場合の2つをまず、イメージして覚えていただくと理解しやすいと思います。

👉この点について、厳密な解説をした書籍がたくさんありますが、そういう説明で理解することは難しく、嫌になってしまうことが多いので、あえて簡単なイメージでご説明しています)

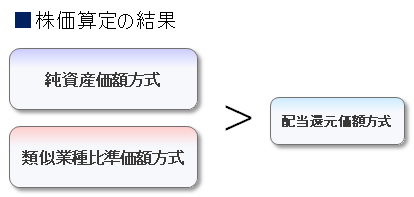

どの株価算定方式で計算すると株価が高いのか?

3つの株価算定方法の分類をご説明しましたが、それでは、後継者である子供に渡す時の株価と従業員に渡す時の株価はどう違うのでしょうか?

大きなポイントは株価の違いです。

これら3つの方式で計算した株価は、通常は下記の関係になり、配当還元価額の方が低い水準になります。

簡単に申し上げますと、経営者が自社株を子供に渡す時の株価は、従業員に渡す時の株価よりも高いということです。

しかも、通常は、純資産価額・類似業種比準価額は、配当還元価額よりも圧倒的に高いものです。

なぜ、このような関係になるのかということについては、次回以降のコラムでご説明しますが、まず3つの株価がこのような関係であることを覚えてください。初回はこの程度で十分です。

事業承継対策の問題点のひとつに、自社株の評価が高いことがネックになっていることはご存知かと思います。

後継者は、株価が高くても、会社を引き継ぐためには自社株を取得しなくてはなりません。だから、問題になっているのです。

このように考えていただくと、覚えやすいかもしれません。

まとめ

- 株価算定方法は、純資産価額・類似業種比準価額・配当還元価額の3つある

- 経営者が後継者などの親族に自社株を渡す場合には、純資産価額・類似業種比準価額が適用され、従業員などの少数株主に自社株を渡す場合には、配当還元価額が適用される。

- 3つの方法で、株価算定をした価額は、通常、純資産価額・類似業種比準価額 > 配当還元価額という関係になる。

尚、2021年8月に「これならわかる株価算定」という本を出版しました。

各々の株価算定方式について、詳しく勉強されたい方には、おすすめです。

Twitterで、事業承継に関する情報発信をしておりますので、フォローしていただければ幸いです。