簡単にわかる株価算定④ ~配当還元方式~

さて、コラム第13回と第14回では、純資産価額と類似業種比準価額について、ご説明しました。

詳しい計算方法は、各々のコラムをご覧ください。

繰返しの説明になりますが、純資産価額と類似業種比準価額は、経営者が後継者などの親族に自社株を渡す場合の株価算定方法でした。

今回、ご説明する配当還元価額は、経営者が従業員のような少数株主に自社株を渡す時の価額です。

配当還元方式とは

配当還元方式は、会社から株主に支払われる配当にのみ着目して株価を計算する方法です。

純資産価額や類似業種比準価額は、会社全体の価値を計算する方法ですので、配当だけを株価算定の基準とする方法は、例外的な取扱いです。

例外的な取扱いですので、経営者やその親族が所有している自社株の評価をする場合には適用できず、従業員などの少数株主が所有している自社株の評価にのみに適用できるということです。

配当還元価額の特徴

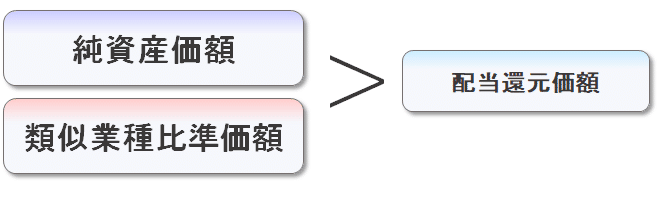

まず、配当還元価額の大きな特長は、純資産価額や類似業種比準価額と比較して大幅に株価水準が低いということです。

これが、配当還元価額について、覚えていただきたい最も重要なポイントであり、税理士以外の方、特に経営者の皆様は、計算式の詳細な部分を覚える必要はないと思います。

配当還元価額が大幅に低い理由

・・・・・・さて、さらに詳しい説明は、【これならわかる株価算定】 をお読みいただければ幸いです。

amazon kindle unlimitedのご契約がある方は、今なら0円でお読みいただけます。